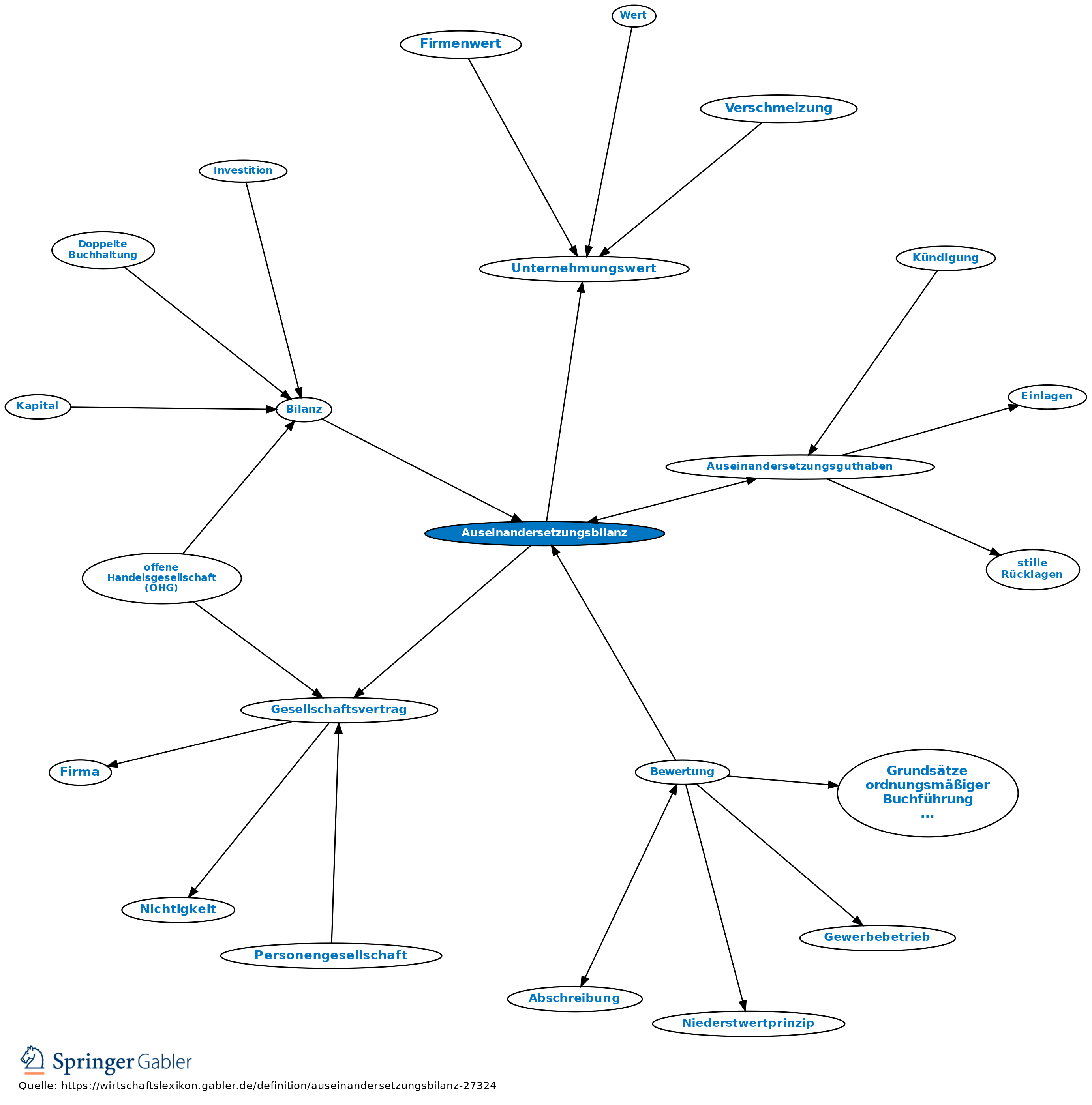

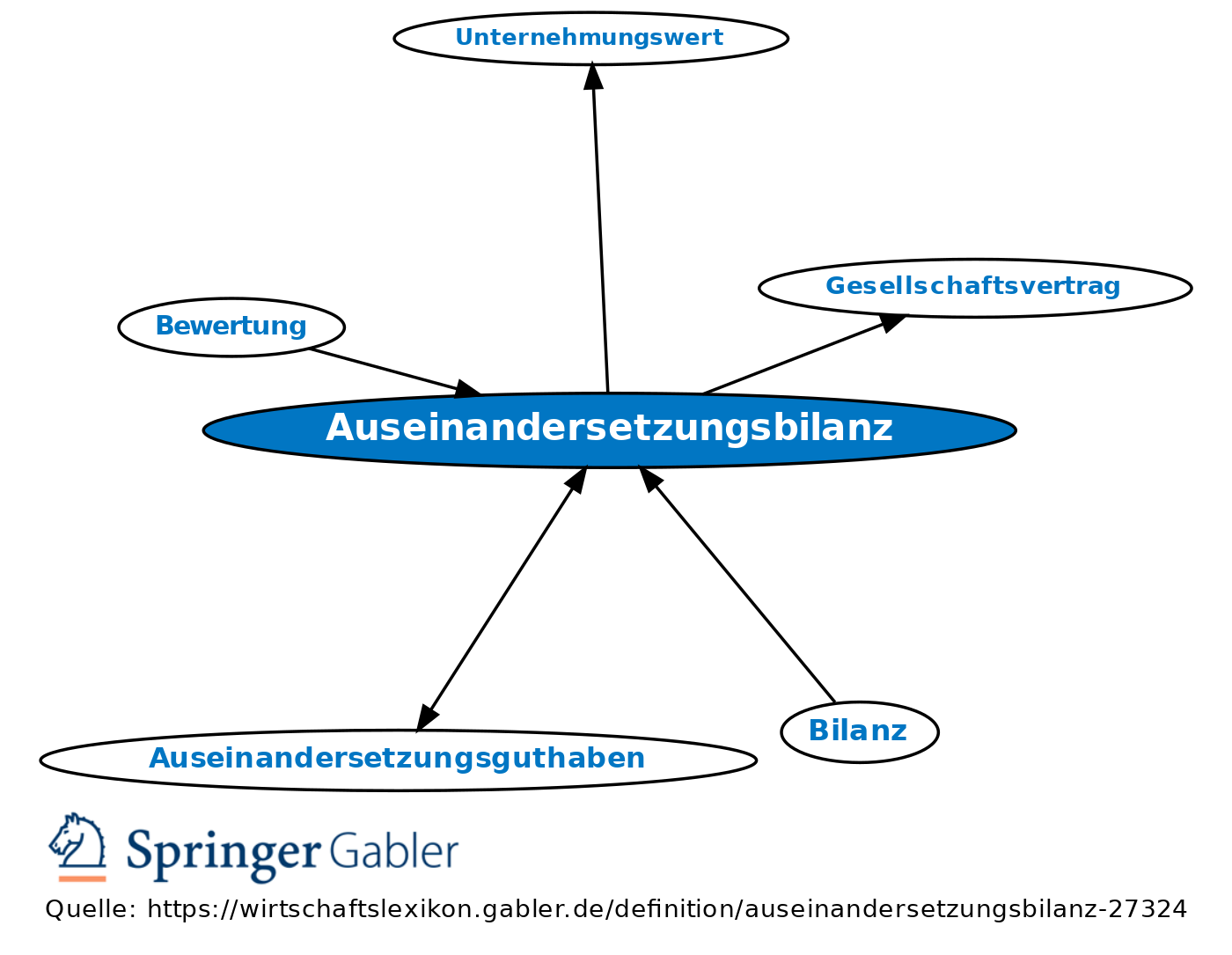

Auseinandersetzungsbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Bilanz einer Personengesellschaft (Abschichtungsbilanz), die als Grundlage für die Auszahlung eines oder mehrerer Gesellschafter dienen soll. Das Ergebnis der Auseinandersetzungsbilanz ist das Auseinandersetzungsguthaben.

2. Formen: Die Auseinandersetzungsbilanz kann eine Sonderbilanz sein, d.h. sie kann speziell zum Zweck einer Auseinandersetzung aufgestellt werden. Das ist notwendig, wenn ein Gesellschafter im Laufe des Geschäftsjahres ausscheidet. Die Auseinandersetzungsbilanz kann ersetzt werden durch die Handelsbilanz am Ende des Geschäftsjahres. Im Gesellschaftsvertrag können Richtlinien vereinbart werden, die sowohl den Aufstellungszeitpunkt als auch die Bewertungsmaßstäbe für die Auseinandersetzungsbilanz festlegen.

3. Bewertung/Besteuerung: Da die Auseinandersetzungsbilanz eine interne Bilanz der Gesellschafter ist, sind die Gesellschafter in der Wahl der Wertansätze an keine handels- oder steuerrechtlichen Vorschriften gebunden. Vor dem Hintergrund der Unternehmungsbewertungslehre und der Rechtsprechung zur Ermittlung einer angemessenen Abfindung ist die Verwendung der Jahresbilanz problematisch. Nach heutiger Auffassung wird der Wert einer fortzuführenden Unternehmung (Unternehmungswert) und damit die Höhe des Auseinandersetzungsguthabens ausscheidender Gesellschafter von der Höhe der künftig erzielbaren Reinerträge bzw. Einnahmeüberschüsse bestimmt. Erhält der ausscheidende Gesellschafter mehr als den steuerlichen Buchwert seines Anteil, so erzielt er einen nach § 34 EStG ermäßigt besteuerten Gewinn (§ 16 I Nr. 2 EStG).

{kind=link}

{kind=link}