Bewertung der bebauten Grundstücke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Auf Grund des § 199 (1) des Baugesetzbuchs ist die Immobilienwertermittlungsverordnung (ImmoWertV) im Jahre 2010, zuletzt geändert am 14. Juli 2021 erlassen worden. Diese Verordnung ist anzuwenden bei der Ermittlung der Verkehrswerte (Marktwerte) von Grundstücken, ihrer Bestandteile sowie ihres Zubehörs und bei der Ableitung der für die Wertermittlung erforderlichen Daten einschließlich der Bodenrichtwerte.

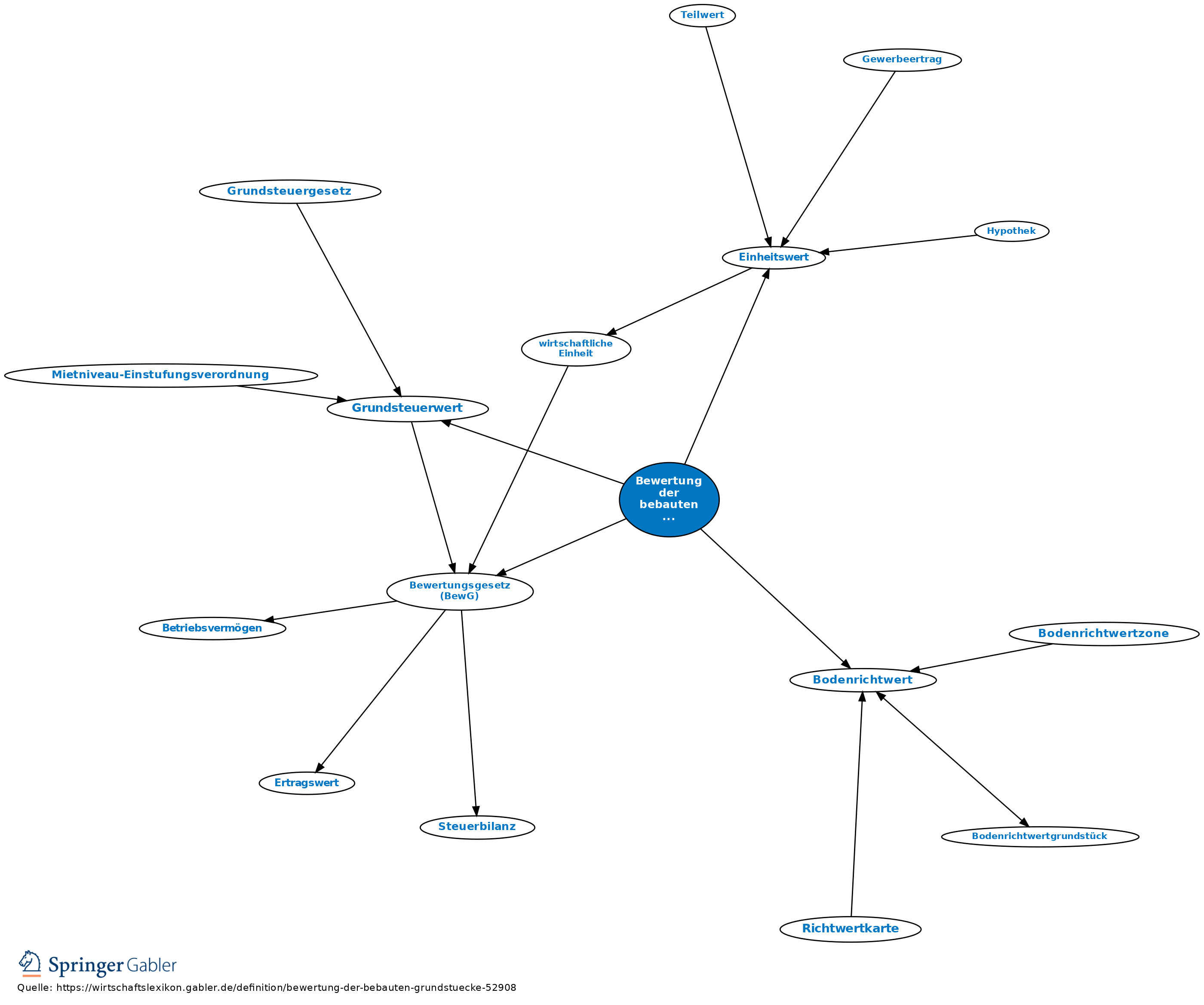

Im Bewertungsgesetz (BewG) sind die steuerlichen Bewertungsvorschriften für die jeweiligen Geltungsbereiche festgelegt:

- Einheitsbewertung

- Bewertung von Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet

- Bewertung von Grundbesitz für die Grunderwerbsteuer ab 1.1.1997

- Bewertung von Grundbesitz für die Erbschaftsteuer ab 1.1.2023

- Bewertung des Grundbesitzes für die Grundsteuer ab 1.1.2022

Die erstmalige Anwendung für die Grundsteuer wird auf den 1.1.2022 für die Hauptveranlagung auf den 1.1.2025 durchgeführt. Inzwischen sind für alle Grundstücke die Grundsteuerwerte anstelle von Einheitswerten festgestellt worden. In dem Feststellungsbescheid sind auch Feststellungen über die Grundstücksart (§249 BewG) getroffen worden.

{kind=link}

{kind=link}