Einlagekonto

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

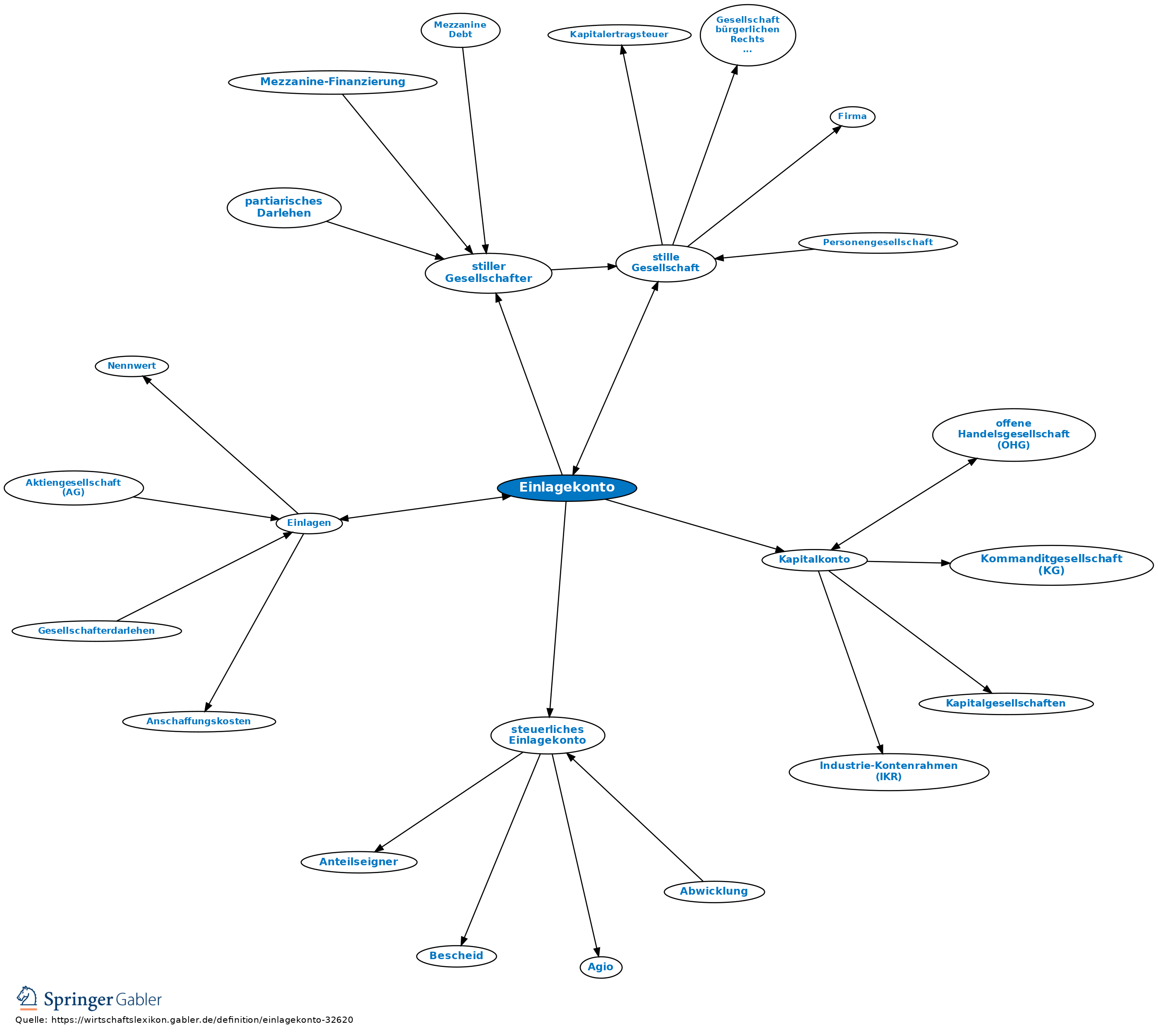

Konto des stillen Gesellschafters, das den jeweiligen Stand seiner Beteiligung ausweist, also nur die geleisteten Einlagen umfasst. Etwaige Verlustanteile sind von dem Einlagekonto abzuschreiben; nicht entnommener Gewinn ist dagegen grundsätzlich nicht dem Einlagekonto, sondern dem Privatkonto gutzuschreiben. Ein aktives Einlagekonto braucht der stille Gesellschafter nur insoweit abzudecken, als er noch zur Leistung der Einlage verpflichtet ist (§ 232 HGB).

Rechtlich hat der stille Gesellschafter in Höhe seines Einlagekontos vermindert um auf ihn entfallende Verluste eine Gläubigerforderung gegen den Geschäftsinhaber (§§ 230, 236 HGB); grundlegender Unterschied zum Kapitalkonto des OHG-Gesellschafters.

Anders: steuerliches Einlagekonto.

{kind=link}

{kind=link}