verantwortungsorientiertes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

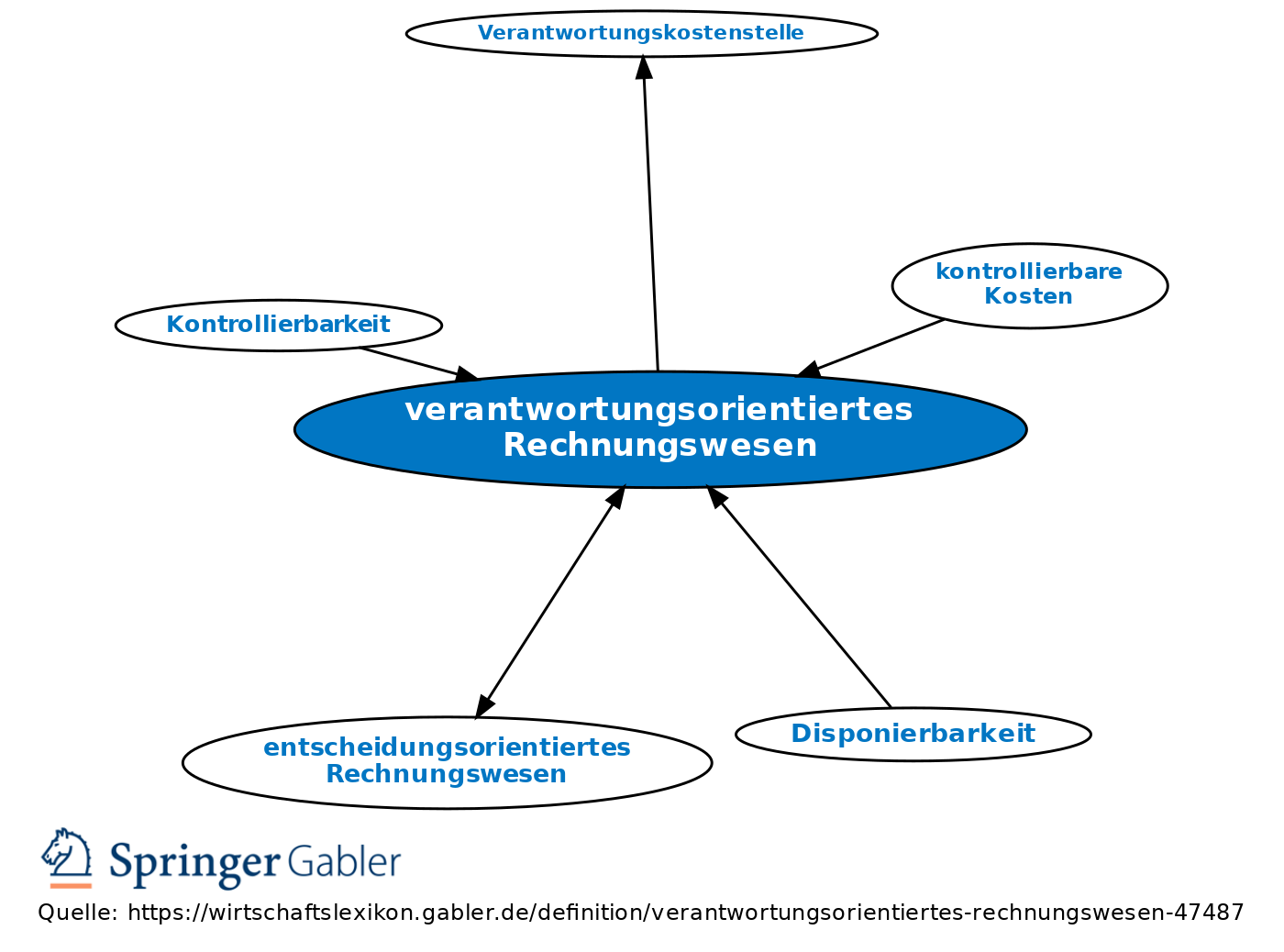

Responsibility Accounting; als Ergänzung zum entscheidungsorientierten Rechnungswesen ein Ansatz zur Kontrolle der im Rechnungswesen abgebildeten Tatbestände bei den primär verantwortlichen Entscheidungsträgern. Der Ansatz basiert darauf, dass die Orte der Entscheidungsverantwortung und die des Auftretens der Wirkungen oder ihrer Erfassbarkeit oft auseinander fallen. Verantwortungskostenstellen und Erfassungskostenstellen sind folglich in diesen Fällen nicht identisch. Die im Rahmen der bisherigen Abrechnung an einer Stelle, bei einem Auftrag etc. erfassten Wirkungen sind nach Trägern und Zeitpunkten der Entscheidung, auf die sie zurückgehen, zu kennzeichnen und entsprechend den Verantwortungsträgern zuzuordnen.

{kind=link}

{kind=link}