Verpackungsmaterial

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Verpackungsmittel.

Begriff

die für Verpackung erforderlichen Materialien.

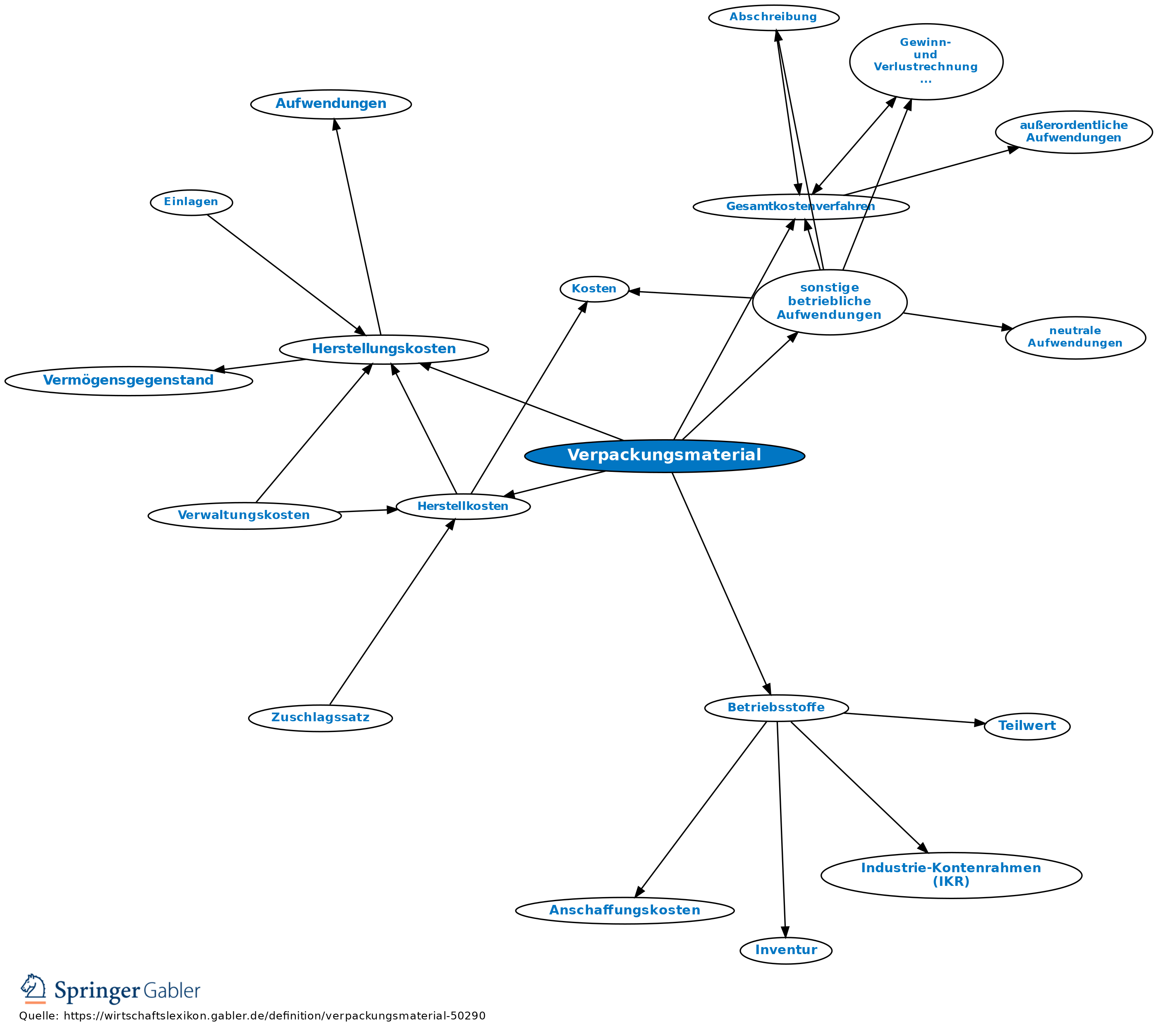

Kostenrechnung

1. Bei Verbrauch größerer Mengen ist Verpackungsmaterial einem bes. Material(bestands)konto zu belasten und entsprechend dem jeweiligen Verbrauch während einer Periode in die Kostenrechnung zu übernehmen.

2. Bei mengenmäßig geringem oder zeitlich gleichmäßigem Verbrauch kann Verpackungsmaterial sofort bei Eingang als Verbrauch gebucht werden.

3. Innenverpackung (Verpackungsmaterial, durch das die Produkte erst verkaufsfähig werden): Etwa bei Markenartikeln mit Standardverpackung (z.B. Packung für Nährmittel, Schokolade, Waschpulver) gehört Verpackungsmaterial als Materialeinzelkosten zu den Herstellkosten des Erzeugnisses.

4. Außenverpackung (z.B. Kisten, Kartons): Verrechnung erfolgt als Sondereinzelkosten des Vertriebs oder als Gemeinkosten auf ein Konto der Kostenstelle des Vertriebs.

Bilanzierung

1. Bestände an Verpackungsmaterial am Bilanzstichtag sind in der Bilanz als Hilfsstoffe (Innenverpackung) oder Betriebsstoffe (Außenverpackung) auszuweisen.

2. Bei der Ermittlung der Herstellungskosten für unfertige und fertige Erzeugnisse sind nur die Aufwendungen für Innenverpackung Bestandteil derselben.

3. In der Gewinn- und Verlustrechnung (Gesamtkostenverfahren) gehören die Aufwendungen für Innenverpackung zum Materialverbrauch (§ 275 II Nr. 5 HGB), Aufwendungen für Außenverpackung i.d.R. zu den sonstigen betrieblichen Aufwendungen (§ 275 II Nr. 8). Bei Anwendung des Umsatzkostenverfahrens sind die Aufwendungen für Innenverpackung der verkauften Erzeugnisse Bestandteil der Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen (§ 275 III Nr. 2). Buchung von Erträgen aus Wiederverwendung von zurückgesandtem Verpackungsmaterial sowie aus der Verwertung von Verpackungsmaterial als Altmaterial als sonstige betriebliche Erträge.

{kind=link}

{kind=link}