Wertaufholungsgebot

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

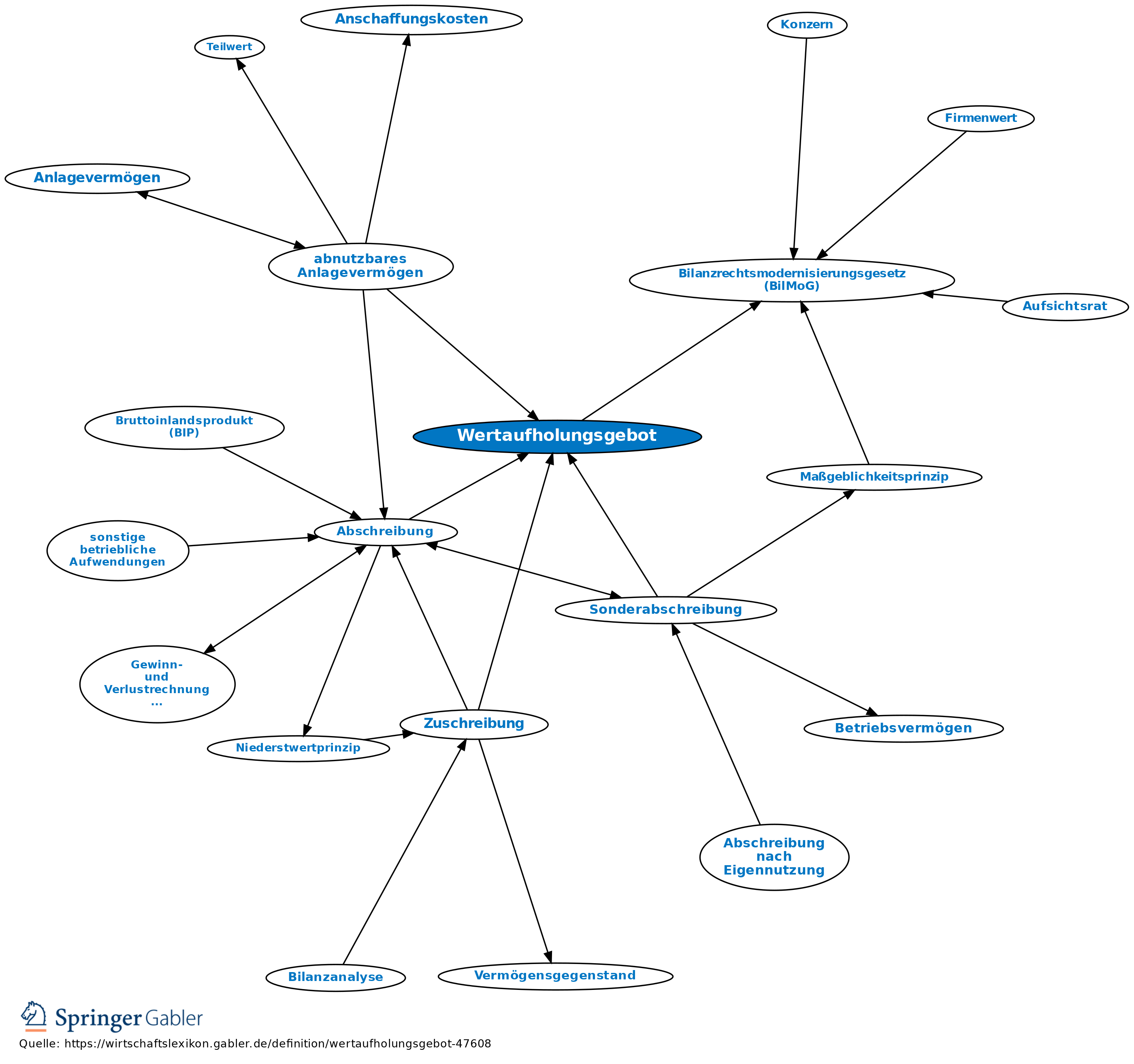

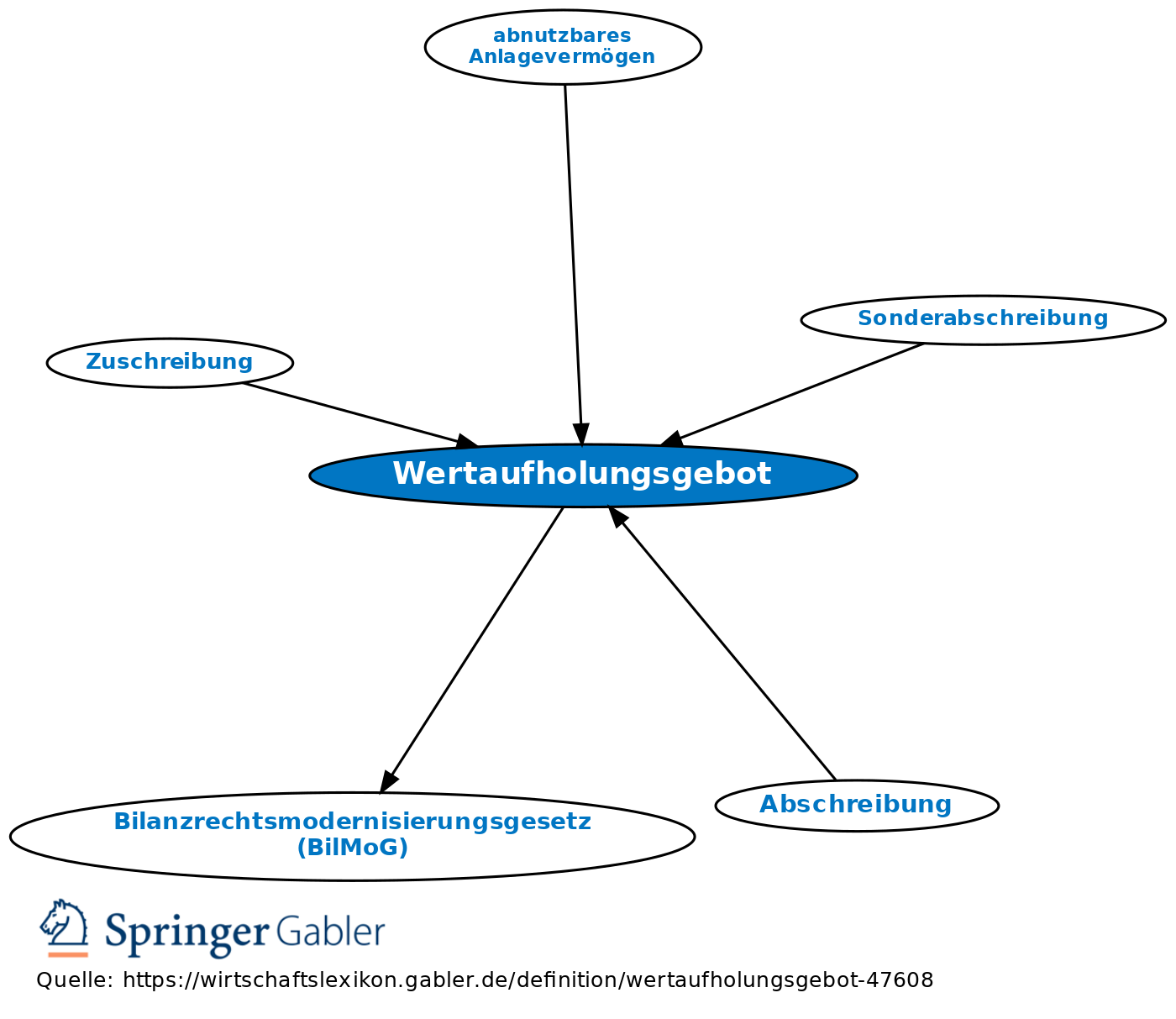

Zuschreibungsgebot, Zwangszuschreibung; Gebot der Heraufsetzung von Bilanzwerten gegenüber dem vorjährigen Bilanzansatz bei Fortfall des Grundes für eine frühere Abschreibung gemäß § 253 V HGB. Dieses umfassende Wertaufholungsgebot ist rechtsformunabhängig und gilt somit für Einzelkaufleute, Personengesellschaften, Kapitalgesellschaften sowie Genossenschaften. Durch die Neufassung des § 253 V HGB und Wegfall des § 280 HGB durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) wurde das bereits für Kapitalgesellschaften bestehende Wertaufholungsgebot für alle Rechtsformen generalisiert und die Ungleichbehandlung zwischen den Rechtsformen aufgehoben. Von der Verpflichtung der Wertaufholung bleibt der Geschäfts- oder Firmenwert gemäß § 253 V Satz 2 HGB ausgenommen (Wertaufholungsverbot).

{kind=link}

{kind=link}