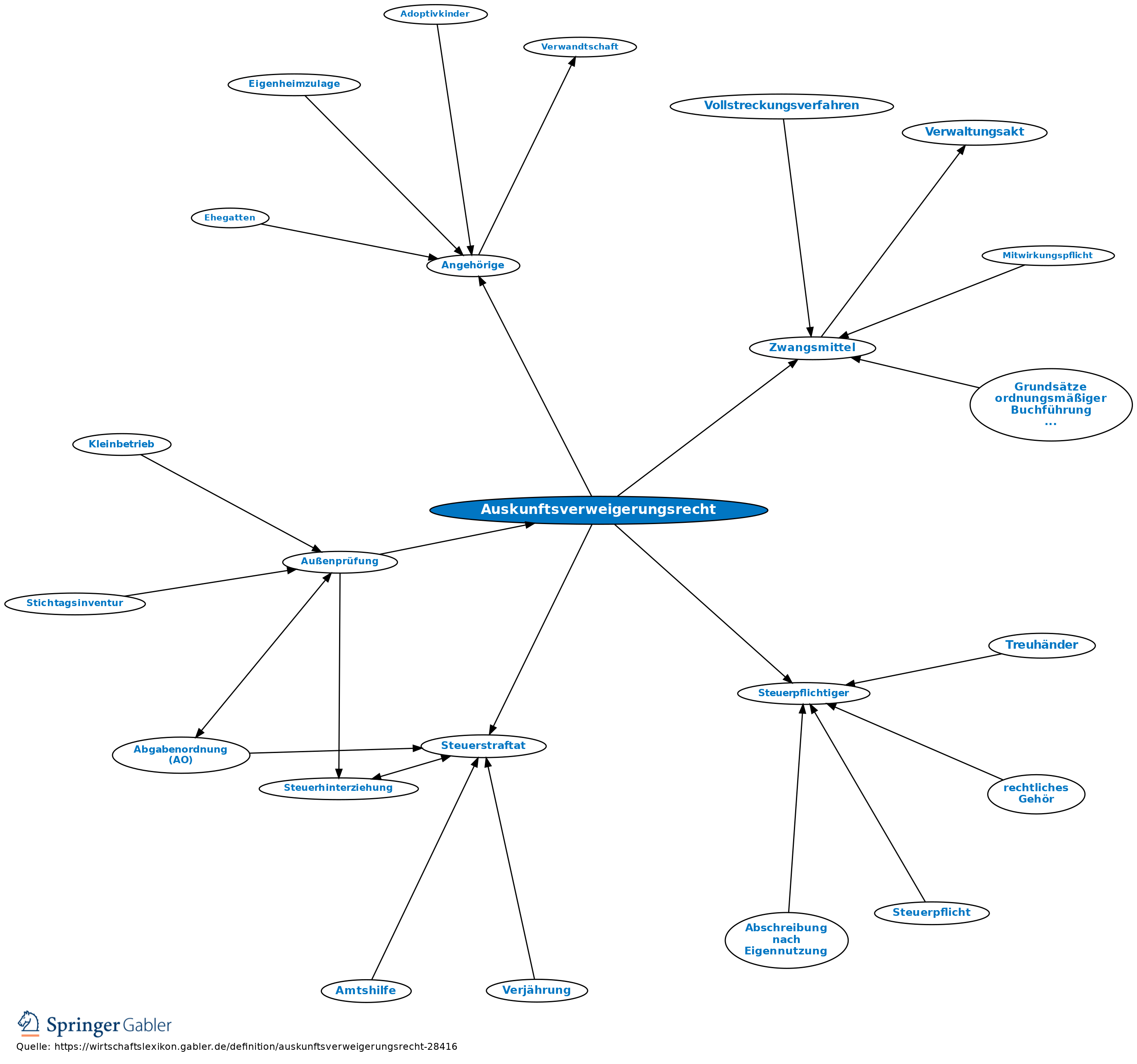

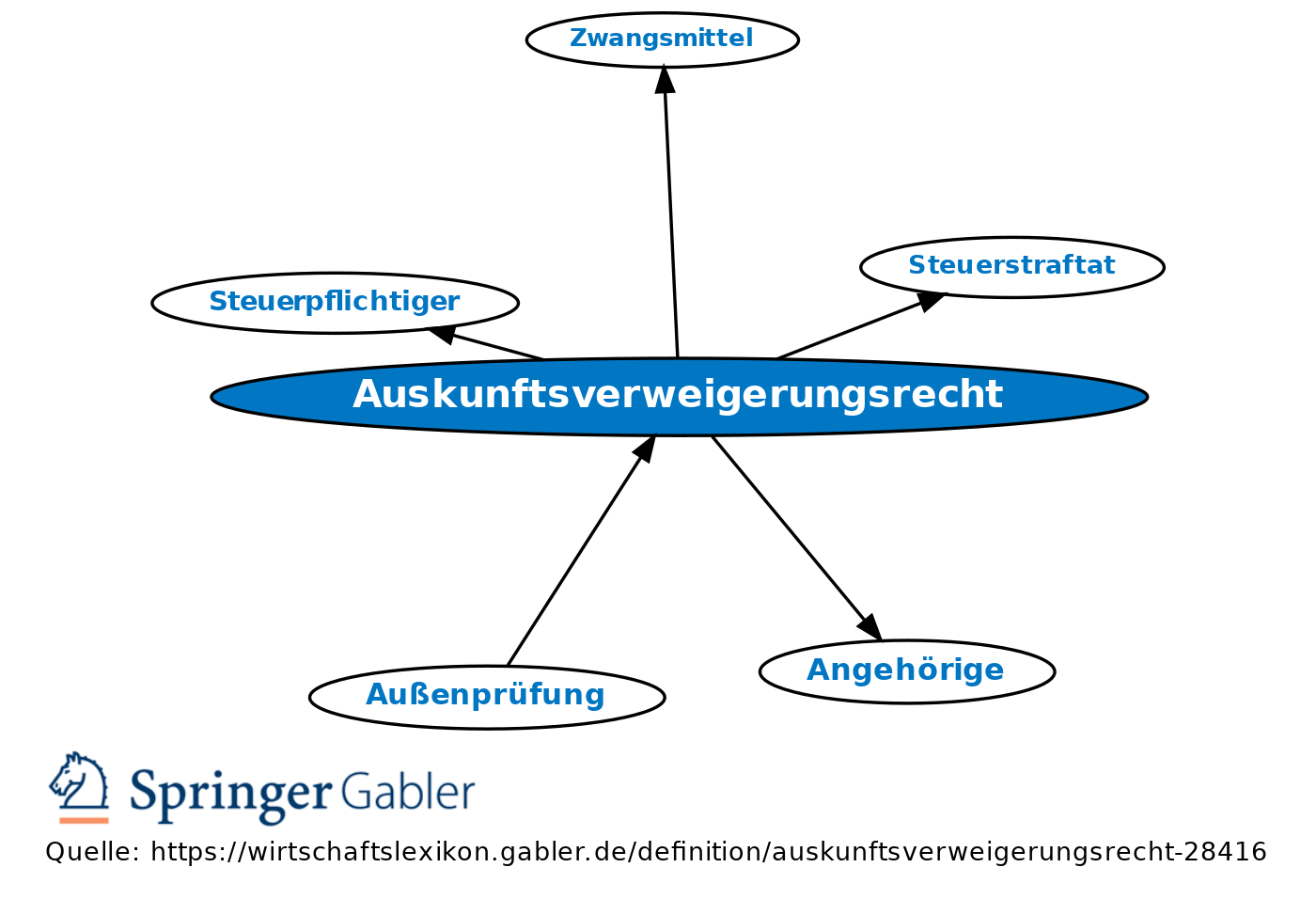

Auskunftsverweigerungsrecht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Auskunftsverweigerungsrecht des Beteiligten: Der am Besteuerungsverfahren beteiligte Steuerpflichtige hat kein Auskunftsverweigerungsrecht. Er kann daher grundsätzlich durch Zwangsmittel zur Auskunftserteilung bzw. Mitwirkung gezwungen werden. Unzulässig sind Zwangsmittel dann, wenn der Steuerpflichtige sich selbst wegen einer von ihm begangenen Steuerstraftat oder Steuerordnungswidrigkeit belasten würde (§ 393 I AO). Ebensowenig kann sein Erscheinen im Rahmen der Erörterung des Sach- und Rechtsstands im Einspruchsverfahren erzwungen werden (§ 364a IV AO).

2. Auskunftsverweigerungsrecht anderer Personen: Auskunftsverweigerungsrechte stehen den Angehörigen eines Beteiligten (§ 101 AO), bestimmten Berufsgruppen wie Geistlichen, Mitgliedern des Bundes- oder Landtags, Verteidigern, Rechts- und Patentanwälten, Notaren, Steuerberatern und -bevollmächtigten, Wirtschaftsprüfern, vereidigten Buchprüfern, Ärzten, Zahnärzten, Psychotherapeuten sowie Apothekern und Hebammen zum Schutz der jeweils insoweit bestehenden Berufsgeheimnisse und schließlich in bestimmtem Umfang Journalisten und Reportern zu (§ 102 AO). Die Auskunft verweigern können auch Personen, die nicht Beteiligte und nicht für einen Beteiligten auskunftspflichtig sind, wenn die Gefahr besteht, dass sie sich selbst oder einen ihrer Angehörigen strafrechtlicher Verfolgung oder einer Ordnungswidrigkeit aussetzen würden (§ 103 AO).

3. Kein Auskunftsverweigerungsrecht besteht für andere Behörden bzw. sonstige öffentliche Stellen und die Deutsche Bundesbank sowie deren Organe und Bedienstete. Die insoweit bestehenden Geheimhaltungspflichten sind nachrangig gegenüber dem Auskunftsrecht der Finanzbehörde, es sei denn, es besteht eine Verpflichtung dieser Stellen und Personen zur Wahrung des Brief-, Post- und Fernmeldegeheimnis (§ 105 AO).

{kind=link}

{kind=link}