Basis für Abschreibungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

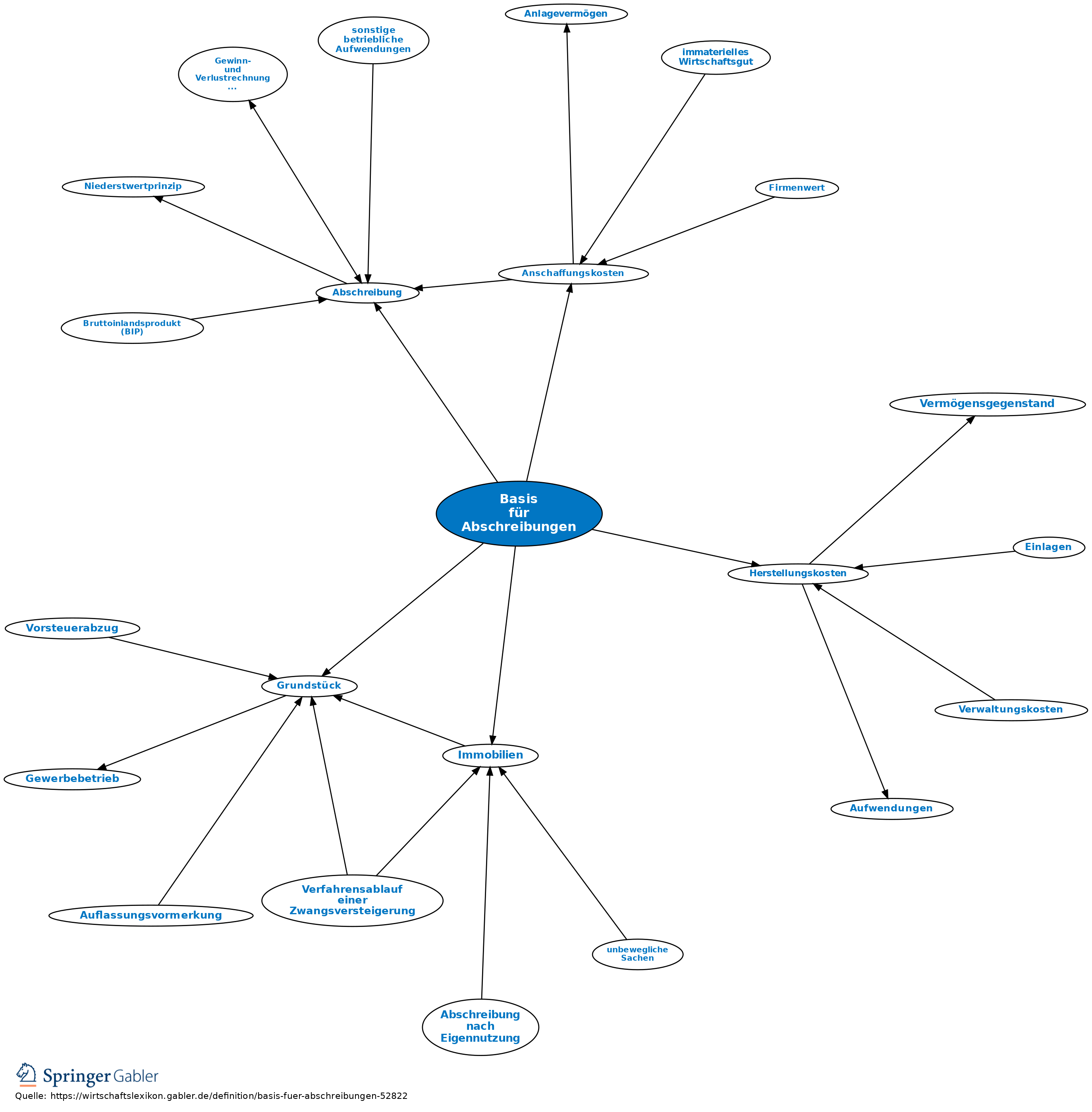

Grundsätzlich wird unterschieden zwischen dem Bau (Herstellungskosten) und dem Kauf (Anschaffungskosten) einer Immobilie:

Herstellungskosten | Anschaffungskosten |

alle Aufwendungen, die durch den Bau einer Immobilie entstehen inkl. der Baunebenkosten | alle Aufwendungen, die durch die Anschaffung einer Immobilie entstehen inkl. der Kaufnebenkosten |

Nachträgliche Herstellungskosten | Anschaffungsnahe Herstellungskosten |

Aus- und Umbauten, Erweiterungen und Modernisierungsmaßnahmen, die den Wert der Immobilie deutlich erhöhen (in Abgrenzung zum Erhaltungsaufwand) | Instandsetzungs- und Modernisierungsmaßnahmen in einem engen zeitlichen Zusammenhang mit der Anschaffung der Immobilie (Aufwand mehr als 15% der Gebäudekosten innerhalb von 3 Jahren) |

Abschreibungsfähig sind nur die (ggf. um die anschaffungsnahen Aufwendungen erhöhten) Anschaffungs- und die Herstellungskosten (zzgl. nachträglicher Herstellungskosten), die auf das Gebäude entfallen. Die Kosten für das Grundstück und dessen Erschließung können nicht abgeschrieben werden.

Vgl. auch Abschreibung.

{kind=link}

{kind=link}