Bundesrechnungshof

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

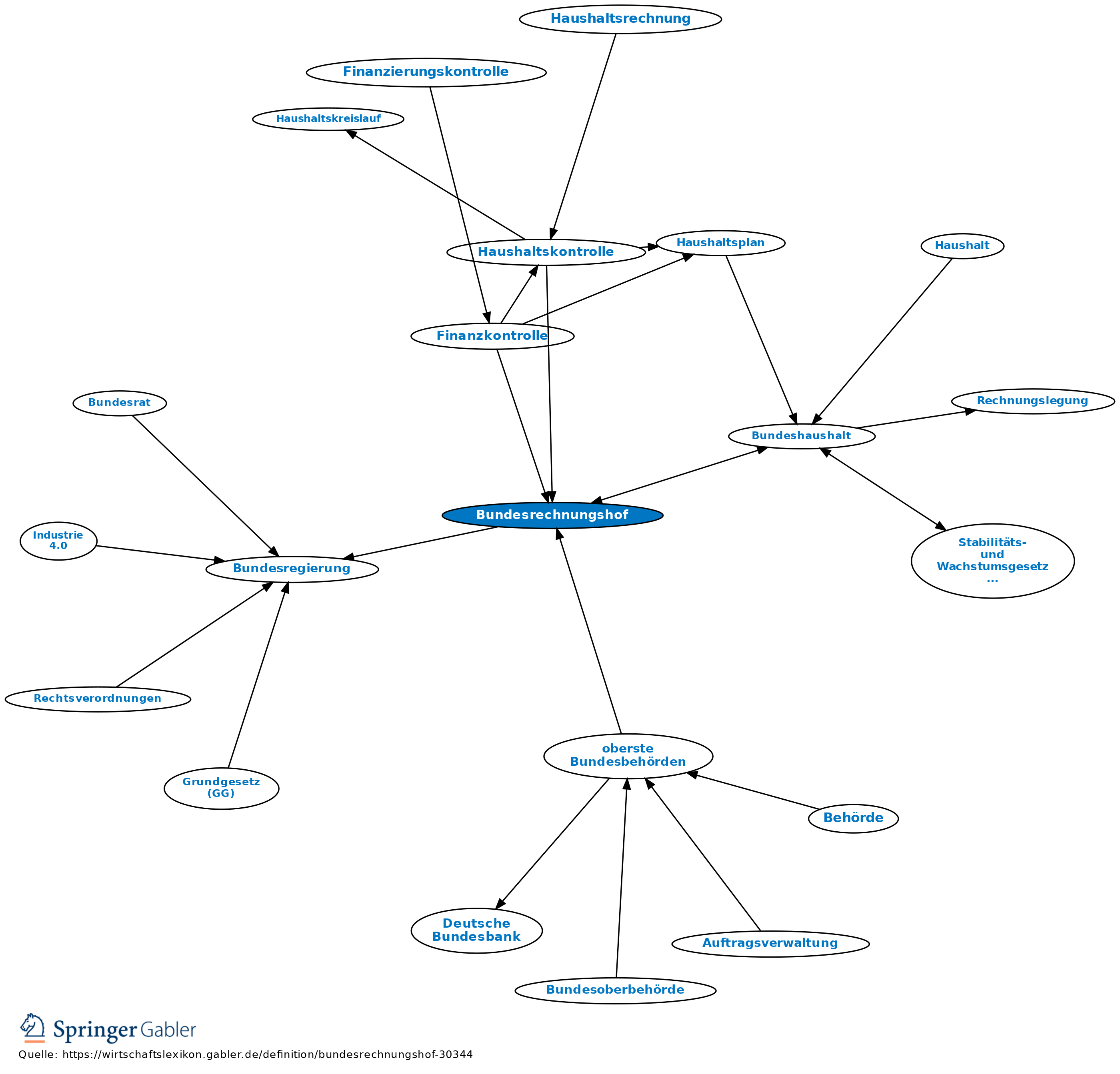

1. Begriff: Nach dem Bundesrechnungshofgesetz (BRHG) vom 11.7.1985 (BGBl. I 1445) m.spät.Änd. ein der Bundesregierung gegenüber unabhängiges, nur dem Gesetz unterworfenes Organ der Finanzkontrolle. Der Bundesrechnungshof ist oberste Bundesbehörde zur Kontrolle des gesamten Finanzgebarens und der Haushalts- und Wirtschaftsführung des Bundes einschließlich seiner Sondervermögen und Betriebe (Bundeshaushalt). Die Stellung des Bundesrechnungshofes und seine Aufgaben sind verfassungsrechtlich garantiert (Art. 114 II GG).

2. Zusammensetzung/Kompetenzen: Als Kontrollinstanz gegenüber Bundesregierung und Bundestag umfasst der Bundesrechnungshof ein Kollegium von Fachleuten ohne politische und persönliche Bindung zu Legislative und Exekutive. Über Prüfungszuständigkeit und -umfang: §§ 88 ff. BHO. Die Mitglieder (Präsident, Vizepräsident, Leiter der Prüfungsabteilungen und Prüfungsgebietsleiter) haben richterliche Unabhängigkeit.

3. Aufgaben gemäß Bundeshaushaltsordnung (BHO): Der Bundesrechnungshof prüft stichprobenweise jährliche öffentliche Ausgaben und Einnahmen. Überwachung der Haushalts- und Wirtschaftsführung der Bundesorgane und Bundesverwaltungen, der gesetzlichen Sozialversicherungsträger sofern diese Zuschüsse vom Bund erhalten, und der Arbeitslosenversicherung. Ferner kann der Bundesrechnungshof aufgrund von Prüfungserfahrungen den Bundestag, Bundesrat, die Bundesregierung und einzelne Bundesminister beraten (§ 88 II BHO).

{kind=link}

{kind=link}