Kointegrationsmodell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

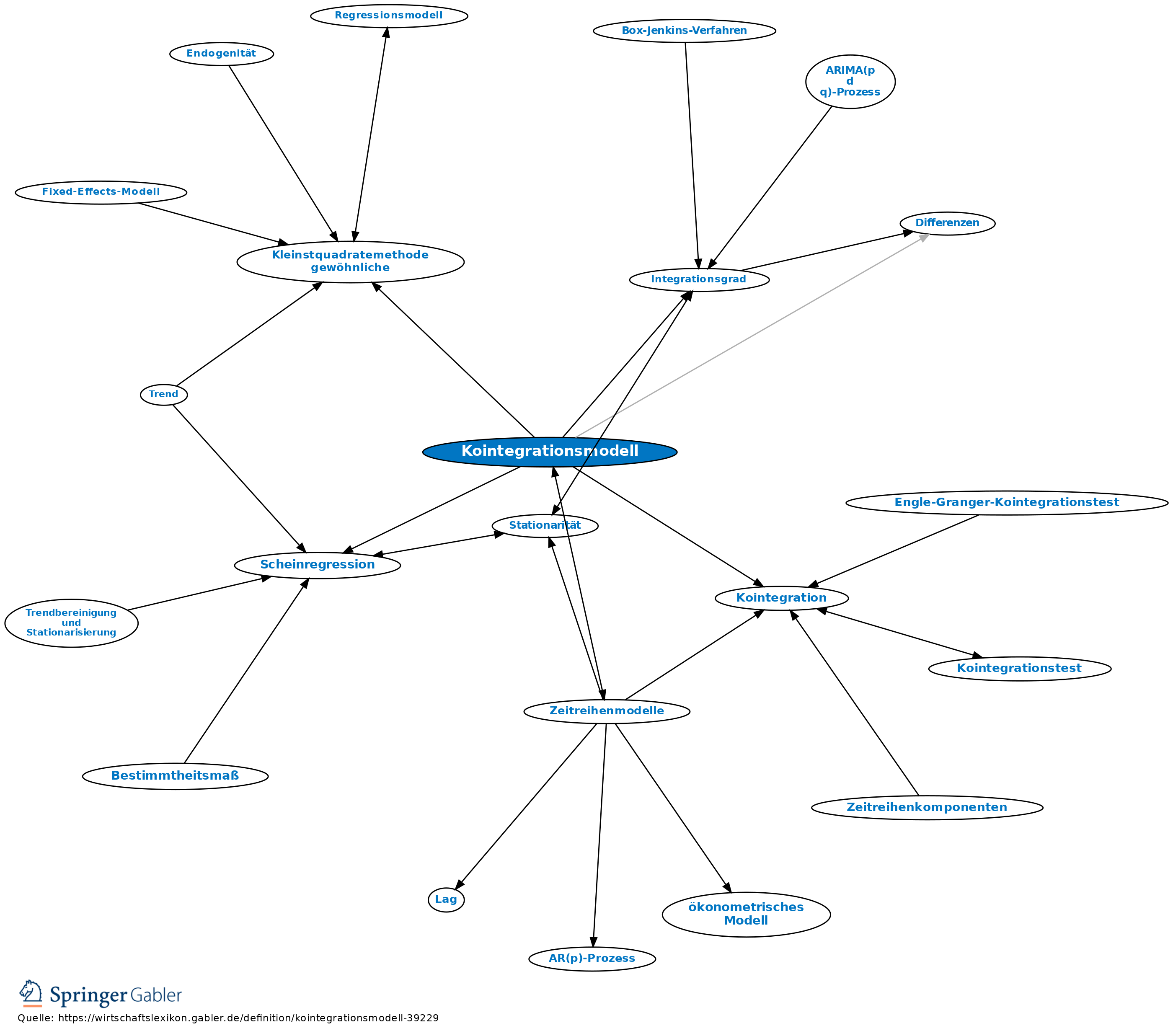

Sind z.B. die Variablen Y und X in einem Modell Yt = β0 + β1Xt + εt jeweils integriert vom Grad eins (Integrationsgrad), d.h. sind die Variablen nicht stationär, ihre ersten Differenzen aber schon, und sind sie nicht kointegriert, so weisen sie keine langfristige Beziehung zueinander auf. Ihre kurzfristige Beziehung kann daher durch Schätzung des Modells in ersten Differenzen beschreiben werden. Es ist dabei zu beachten, dass dadurch zwar einer Scheinregression begegnet werden, sich die Modellbedeutung aber ändern kann. Würde man eine solche Vorgehensweise auch bei kointegrierten Niveauvariablen wählen, würde der Langfristzusammenhang zwischen ihnen vernachlässigt. Schätzt man das Modell mit den kointegrierten Variablen, bildet man den Langfristzusammenhang ab, jedoch nicht den kurzfristigen. Zudem können die gewöhnlichen Testverfahren nicht verwendet werden, da die OLS-Schätzer (Kleinstquadratemethode, gewöhnliche) selbst asymptotisch nicht normalverteilt sind. Für kointegrierte Variablen wurden daher spezielle Verfahren zur Schätzung der interessierenden Parameter entwickelt. Zu den wichtigsten zählen neben dem dynamischen OLS-Schätzer von Stock und Watson (1993) die Kointegrationsmodelle, die erstmalig von Sargan (1984) eingesetzt und von Engle und Granger (1987) popularisiert wurden.

In einem Kointegrationsmodell werden im einfachsten Fall (vgl. oben) die Differenzen der erklärten Variablen Y durch die Differenzen der erklärenden Variablen X und den um eine Periode verzögerten Störterm εt-1 = Yt-1- β0 - β1Xt-1 erklärt, der in der Praxis durch die Residuen einer zugehörigen OLS-Schätzung angenähert wird. Im Modell sind also nur Variablen enthalten, die integriert vom Grad null sind. Die Störtermvariable kann als Fehlerwert betrachtet werden, um den Yt kurzfristig von seinem Langfristwert abweicht.

{kind=link}

{kind=link}