Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: Das statische Grundmodell der Neuen Keynesianischen Makroökonomik (NKM) stellt eine vereinfachte Version des dynamischen Grundmodells der NKM (Neukeynesianische Makroökonomik, dynamisches Grundmodell) dar. Es unterscheidet sich vom entsprechenden dynamischen Modell darin, dass anstelle einer dynamischen IS- und Inflationsgleichung mit vorausschauenden Erwartungen von entsprechenden statischen Gleichungen ausgegangen wird. Gegenüber traditionellen keynesianischen Totalmodellen (makroökonomische Totalmodelle geschlossener Volkswirtschaften) unterscheidet es sich darin, dass die Geldmengen- durch die Zinssteuerung ersetzt wird, sodass auf eine eigenständige LM-Gleichung verzichtet werden kann. Man spricht daher bei der NKM auch von der Makroökonomik ohne LM-Kurve. Weitere Unterschiede zur traditionellen keynesianischen Makroökonomik bestehen darin, dass im Grundmodell der NKM anstelle des gesamtwirtschaftlichen Preisniveaus die Inflationsrate (Preisänderungsrate) erklärt wird. Demzufolge wird die Angebotsseite nicht mehr durch eine Güterangebotsfunktion (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Angebotsseite), sondern durch eine Inflationsgleichung vom Phillips-Kurven-Typ (Phillips-Kurve) beschrieben. Auf der Nachfrageseite, die in traditionellen keynesianischen Totalmodellen aus dem IS-LM-System besteht (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite), hat man jetzt eine realzinsabhängige IS-Gleichung und für den Fall, dass der Zinssatz einer Regelbindung folgt, eine Zinsregel vom Taylor-Typ, bei der der Nominalzins in positiver Weise an die Inflations- und Outputlücke gekoppelt ist. Alternativ zur Regelbindung kann im NKM-Modell auch das Politik-Regime der diskretionären Zinssteuerung betrachtet werden, bei der die Zinsreaktion auf Schocks aus der Minimierung einer von der Inflations- und Outputlücke abhängigen quadratischen Verlustfunktion unter Beachtung der Inflationsgleichung als Nebenbedingung resultiert.

2. Gesamtmodell: Das statische neukeynesianische Grundmodell geschlossener Volkswirtschaften lässt sich im Fall der regelgebundenen Zinssteuerung durch das folgende Gleichungssystem abbilden:

Dabei gelten folgende Bezeichnungen:  = Outputlücke,

= Outputlücke,  = Outputniveau,

= Outputniveau,  = natürliches Outputniveau,

= natürliches Outputniveau,  = Nominalzins,

= Nominalzins,  = Realzins,

= Realzins,  = natürlicher Realzins,

= natürlicher Realzins,  = Inflationsrate,

= Inflationsrate,  = Inflationsziel der Zentralbank (Target Level),

= Inflationsziel der Zentralbank (Target Level),  = erwartete Inflationsrate,

= erwartete Inflationsrate,  = Nachfrageschock,

= Nachfrageschock,  = Angebots- oder Kostenschock. Die Konstanten

= Angebots- oder Kostenschock. Die Konstanten  und

und  in der IS-Gleichung sollen positiv sein, ebenso die Koeffizienten

in der IS-Gleichung sollen positiv sein, ebenso die Koeffizienten  und

und  der Zinsregel der Zentralbank. Außerdem wird für den Parameter

der Zinsregel der Zentralbank. Außerdem wird für den Parameter  , der für die Steigung der Phillips-Kurve (Inflationsgleichung) steht, ein positiver Wert angenommen.

, der für die Steigung der Phillips-Kurve (Inflationsgleichung) steht, ein positiver Wert angenommen.

a) In der IS-Gleichung (1) ist die in (2) definierte Outputlücke (d.h. die Abweichung des tatsächlichen vom natürlichen Outputniveau) in negativer Weise vom Realzins (welcher nach der Fisher-Gleichung der Differenz zwischen Nominalzins und erwarteter Inflationsrate entspricht) abhängig. Eine Steigerung des Realzinses verlagert (über die vermehrte Nachfrage nach Wertpapieren) gegenwärtigen Konsum in die Zukunft und vermindert die Güternachfrage und den Output. Durch einen expansiven Nachfrageimpuls  kommt es dagegen zu einer Nachfragesteigerung. Der in (5) definierte natürliche Realzins ergibt sich aus der IS-Gleichung (1), wenn dort die Outputlücke geschlossen ist

kommt es dagegen zu einer Nachfragesteigerung. Der in (5) definierte natürliche Realzins ergibt sich aus der IS-Gleichung (1), wenn dort die Outputlücke geschlossen ist  und kein Nachfrageschock auftritt

und kein Nachfrageschock auftritt  . Die IS-Gleichung lässt sich mithilfe der Definition von auch in der Form

. Die IS-Gleichung lässt sich mithilfe der Definition von auch in der Form

darstellen, aus der deutlich wird, dass eine negative Realzinslücke  für den Fall, dass kein Nachfrageschock vorliegt, mit einer positiven Outputlücke

für den Fall, dass kein Nachfrageschock vorliegt, mit einer positiven Outputlücke  verbunden ist. Dabei wird das natürliche Outputniveau nicht näher erklärt. Es steht für das Vollbeschäftigungs-Outputniveau, das sich bei völliger Preis- und Lohnflexibilität sowie preisgeräumtem Arbeitsmarkt ergibt.

verbunden ist. Dabei wird das natürliche Outputniveau nicht näher erklärt. Es steht für das Vollbeschäftigungs-Outputniveau, das sich bei völliger Preis- und Lohnflexibilität sowie preisgeräumtem Arbeitsmarkt ergibt.

b) Gleichung (4) stellt eine Zinsregel vom Taylor-Typ dar. Diese geht auf den amerikanischen Nationalökonomen J.B. Taylor (1993, 1999) zurück. Gemäß dieser Gleichung wird der Nominalzins, der als Steuerungsinstrument der Zentralbank dient, angehoben, falls aufgrund eines Schocks entweder eine positive Inflationslücke  oder eine positive Outputlücke

oder eine positive Outputlücke  vorliegt. Dabei wird für den Koeffizienten , der sich auf die Inflationslücke bezieht, das Taylor-Prinzip

vorliegt. Dabei wird für den Koeffizienten , der sich auf die Inflationslücke bezieht, das Taylor-Prinzip  zugrundegelegt. Diese Annahme bzgl. hat die Konsequenz, dass eine Steigerung der Inflationsrate, die aus einer Erhöhung der Güternachfrage resultiert, eine im Vergleich dazu überproportionale Zunahme des Nominalzinses hervorruft, sodass der Realzins ebenfalls steigt, was sich wiederum dämpfend auf die Güternachfrage und die Preissteigerungsrate auswirkt. Die Taylorregel wirkt dann wie ein eingebauter Stabilisator. Richten sich die privaten Inflationserwartungen an der Zielinflationsrate der Zentralbank aus

zugrundegelegt. Diese Annahme bzgl. hat die Konsequenz, dass eine Steigerung der Inflationsrate, die aus einer Erhöhung der Güternachfrage resultiert, eine im Vergleich dazu überproportionale Zunahme des Nominalzinses hervorruft, sodass der Realzins ebenfalls steigt, was sich wiederum dämpfend auf die Güternachfrage und die Preissteigerungsrate auswirkt. Die Taylorregel wirkt dann wie ein eingebauter Stabilisator. Richten sich die privaten Inflationserwartungen an der Zielinflationsrate der Zentralbank aus  , gilt für den Realzins die Gleichung

, gilt für den Realzins die Gleichung

sodass die Zinsregel (4) auch als Realzinsregel aufgefasst werden kann:

Die Zentralbank steuert also im Fall  mit dem Nominalzins gleichzeitig auch den Realzins.

mit dem Nominalzins gleichzeitig auch den Realzins.

c) Gleichung (6) beschreibt die Angebotsseite des neukeynesianischen Grundmodells. Sie wird durch eine Inflationsgleichung vom Phillips-Kurven-Typ (Phillips-Kurve) repräsentiert. Dabei hängt die laufende Inflationsrate von der zukünftig erwarteten Preisänderungsrate  und der Outputlücke

und der Outputlücke  ab. Außerdem wird in der Inflationsgleichung eine Störvariable

ab. Außerdem wird in der Inflationsgleichung eine Störvariable  berücksichtigt, wodurch unternehmerische Kostenschocks

berücksichtigt, wodurch unternehmerische Kostenschocks  oder eine Verbesserung der Angebotsbedingungen

oder eine Verbesserung der Angebotsbedingungen  abgebildet werden können. Liegen die Inflationserwartungen auf dem Target Level der Zentralbank fest, lässt sich die Phillips-Kurven-Gleichung auch in der Form

abgebildet werden können. Liegen die Inflationserwartungen auf dem Target Level der Zentralbank fest, lässt sich die Phillips-Kurven-Gleichung auch in der Form

darstellen. Ohne Angebotsschock  besteht dann wegen

besteht dann wegen  zwischen Inflations- und Outputlücke eine positive Beziehung. Liegt also die Inflationsrate im Falle

zwischen Inflations- und Outputlücke eine positive Beziehung. Liegt also die Inflationsrate im Falle  über der Zielinflationsrate , muss auch das Outputniveau über seinem Normalniveau liegen. Die Phillips-Kurve (11) ersetzt die Güterangebotsfunktion der traditionellen keynesianischen Theorie (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Angebotsseite). Während in traditionellen makroökonomischen Totalmodellen im Fall der Keynes'schen Variante (d.h. bei gegebenem Geldlohnsatz und Vorliegen eines Angebotsüberschusses auf dem Arbeitsmarkt) aus der Kombination von Arbeitsnachfragefunktion und Produktionsfunktion eine positive Beziehung zwischen gesamtwirtschaftlichem Preisniveau und Güterangebot resultiert, beschreibt die Phillips-Kurve eine positive Beziehung zwischen Preisänderungsrate und Outputniveau.

über der Zielinflationsrate , muss auch das Outputniveau über seinem Normalniveau liegen. Die Phillips-Kurve (11) ersetzt die Güterangebotsfunktion der traditionellen keynesianischen Theorie (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Angebotsseite). Während in traditionellen makroökonomischen Totalmodellen im Fall der Keynes'schen Variante (d.h. bei gegebenem Geldlohnsatz und Vorliegen eines Angebotsüberschusses auf dem Arbeitsmarkt) aus der Kombination von Arbeitsnachfragefunktion und Produktionsfunktion eine positive Beziehung zwischen gesamtwirtschaftlichem Preisniveau und Güterangebot resultiert, beschreibt die Phillips-Kurve eine positive Beziehung zwischen Preisänderungsrate und Outputniveau.

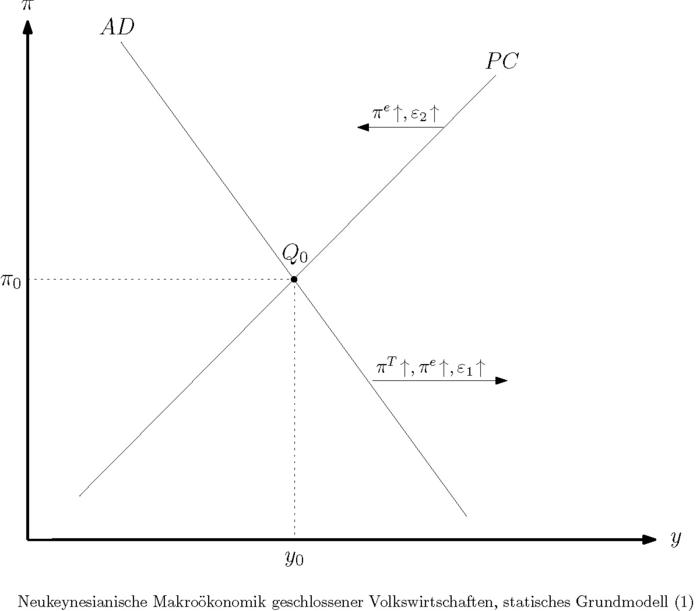

3. Grafische Darstellung: Das neukeynesianische Grundmodell (1)-(7) lässt sich grafisch in einem --Diagramm veranschaulichen (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossenen Volkswirtschaften, statisches Grundmodell (1)").

Neben der mit positiver Steigung verlaufenden Phillips-Kurve (Phillips Curve PC), welche die Angebotsseite des Modells repräsentiert, ist die mit negativer Steigung verlaufende aggregierte Nachfragekurve (Aggregate Demand AD) zu berücksichtigen. Diese ergibt sich, indem die IS-Gleichung (1) mit der Zinsregel (4) kombiniert wird:

Sie beschreibt einen negativen Zusammenhang zwischen Inflationsrate und Outputniveau. Die negative Beziehung zwischen und entlang der AD-Kurve resultiert daraus, dass eine Erhöhung der Inflationsrate gemäß der Zinsregel (4) einen Zinsanstieg zur Folge hat, der bei gegebenen Inflationserwartungen gleichbedeutend mit einer Steigerung des Realzinssatzes ist. Die IS-Gleichung (1) impliziert dann einen Rückgang des Outputs und der Outputlücke. Die AD-Gleichung (12) ist das neukeynesianische Äquivalent zur gesamtwirtschaftlichen Güternachfragekurve der traditionellen keynesianischen Theorie (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite). Während die traditionelle Nachfragekurve makroökonomischer Totalmodelle aus der Kombination der IS- und LM-Gleichung resultiert und über den Keynes-Effekt einen negativen Zusammenhang zwischen gesamtwirtschaftlichem Preisniveau und gesamtwirtschaftlichem Einkommen beschreibt, ist die neukeynesianische AD-Kurve durch eine negative Beziehung zwischen Preissteigerungsrate und Outputlücke gekennzeichnet.

4. Lageparameter: Die AD-Kurve enthält als Lageparameter die Störgröße . Erhöht sich diese (z.B. aufgrund einer Steigerung der Staatsausgaben für Güter und Dienste, die impliziter Bestandteil von sind), verlagert sich die AD-Kurve nach rechts, weil damit – bei gegebener Inflationsrate – eine Output- und Outputlückensteigerung gemäß Gleichung (12) verbunden ist. Kommt es dagegen zu einem angebotsseitigen Kostenschock (Steigerung der Störgröße ), verlagert sich die PC-Kurve nach oben, weil damit – bei gegebener Outputlücke – eine Steigerung der Inflationsrate gemäß Gleichung (6) einhergeht. Für beide Schocks wird dabei unterstellt, dass sie die private Inflationserwartung unverändert lassen. Diese Annahme ist gerechtfertigt, wenn die Schocks von den Privaten nicht antizipiert werden oder von diesen als temporär eingestuft werden, sodass damit verbundene Inflationseffekte nur vorübergehender Natur sind. Eine Anpassung der Inflationserwartung findet dagegen statt, wenn die Zentralbank glaubwürdig eine Lockerung der Geldpolitik ankündigt und ihre Zielinflationsrate auf ein dauerhaft höheres Niveau anhebt. Durch die gleich große Erhöhung der Inflationserwartung verlagert sich dann die PC-Kurve nach oben. Gleichzeitig kommt es auch zu einer Rechtsverschiebung der AD-Kurve, da einerseits der in (9) definierte Realzins durch die Nominalzinssenkung und andererseits durch die Korrektur der Inflationserwartung nach oben zurückgeht. Der Rückgang des Nominalzinses ist dabei anhand der Zinsregel in der Formulierung

erkennbar: Da das Taylor-Prinzip gilt, findet im Fall einer Steigerung des Target Levels isoliert gesehen eine Nominalzinssenkung statt. Ein Rückgang des Nominal- und Realzinses und damit eine Rechtsverlagerung der AD-Kurve ergeben sich nach Gleichung (12) auch dann, wenn die Steigerung der Zielinflationsrate mit keiner Anpassung der Inflationserwartung verbunden ist. Dies ist z.B. der Fall, wenn es sich dabei um eine nicht antizipierte geldpolitische Aktion handelt oder eine entsprechende Ankündigung als nicht glaubwürdig eingestuft wird. Durch die Nichtanpassung von würde in diesem Fall die PC-Kurve in der Lage unverändert bleiben. Der Fall einer Lockerung der Geldpolitik bei unveränderter Erwartungsbildung ist vergleichbar mit einer expansiven Geldpolitik im Rahmen traditioneller makroökonomischer Totalmodelle (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik), da es im traditionellen keynesianischen Totalmodell ebenfalls nur zu einer Verschiebung der aggregierten Nachfragekurve käme und die Angebotskurve in der Lage unverändert bliebe.

5. Wirkungen von Schocks: Mithilfe des statischen neukeynesianischen Grundmodells für die geschlossene Volkswirtschaft lassen sich die komparativ-statischen Wirkungen von Nachfrage- und Angebotsschocks sowie einer Lockerung der Geldpolitik auf das Outputniveau, die Inflationsrate und den Nominal- und Realzinssatz untersuchen.

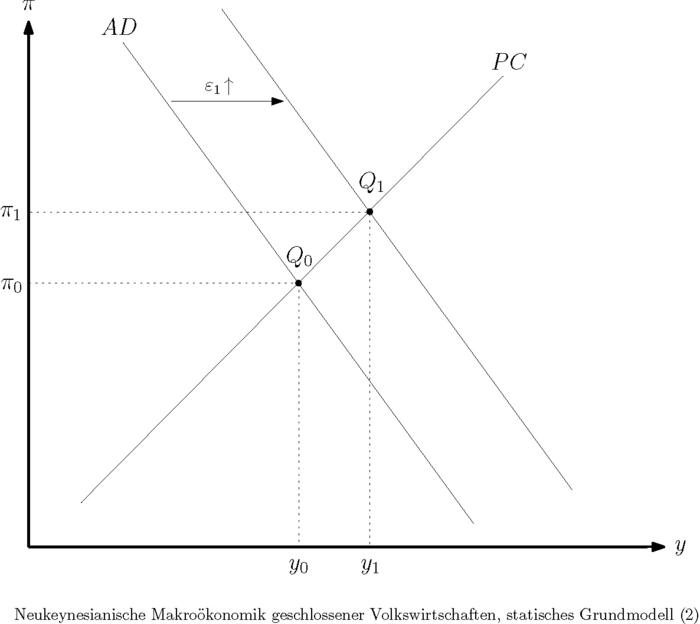

a) Ein expansiver Nachfrageimpuls , der die Inflationserwartungen unverändert lässt, verlagert die AD-Kurve nach rechts, während die PC-Kurve in der Lage unverändert bleibt. Grafisch ist dann sofort erkennbar, dass das neue Gleichgewicht (Punkt Q1) im Vergleich zur Ausgangsposition durch eine Zunahme der Outputlücke und des Outputs sowie der Inflationslücke und der Inflationsrate gekennzeichnet ist. Für das Ausgangsgleichgewicht kann dabei eine geschlossene Output- und Inflationslücke unterstellt werden (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (2)").

Durch die Zunahme der Output- und Inflationslücke steigt nach der Zinsregel (4) der Nominalzins und wegen der Konstanz der Inflationserwartung auch der Realzins, sodass die durch den Nachfrageimpuls hervorgerufene unmittelbare Outputexpansion wieder etwas abgedämpft wird. Ebenso fällt dann auch die Inflationssteigerung geringer aus als ohne Berücksichtigung des kontraktiv wirkenden Realzinseffektes. In dieser Dämpfung der unmittelbaren Output- und Inflationsreaktion auf den Nachfrageschock mittels der Zinsreaktion (4) kommt auch die Stabilisatorwirkung der Taylorregel zum Ausdruck. Allerdings kann der Nachfrageschock in seinen Wirkungen auf die Outputlücke und Inflationsrate nicht vollständig neutralisiert werden, da hierzu eine vollkommen flexible Zinsreaktion notwendig wäre, die nur im Fall der diskretionären (anstelle der regelgebundenen) Zinssteuerung vorliegen würde. Insofern können auch die Wirkungen eines kontraktiven Nachfrageschocks  , der mit einer Output- und Inflationssenkung verbunden wäre, nicht durch eine starre Zinsreaktion gemäß der Taylorregel (4) neutralisiert werden. Allerdings kommen unter der starren Zinsreaktion (4) die positiven bzw. negativen Outputeffekte eines expansiven bzw. kontraktiven Nachfrageschocks nur dann zustande, wenn der Schock die Inflationserwartung unverändert lässt. Dadurch entsteht eine angebotsseitige Rigidität, die vergleichbar ist mit einem starren Geldlohnsatz im Rahmen der Keynes'schen Variante des traditionellen makroökonomischen Totalmodells (makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände). Im vorliegenden neukeynesianischen Modell bewirkt die Konstanz der Inflationserwartung bei Vorliegen eines Nachfrageschocks einen positiven oder negativen Inflationserwartungsirrtum, d.h.

, der mit einer Output- und Inflationssenkung verbunden wäre, nicht durch eine starre Zinsreaktion gemäß der Taylorregel (4) neutralisiert werden. Allerdings kommen unter der starren Zinsreaktion (4) die positiven bzw. negativen Outputeffekte eines expansiven bzw. kontraktiven Nachfrageschocks nur dann zustande, wenn der Schock die Inflationserwartung unverändert lässt. Dadurch entsteht eine angebotsseitige Rigidität, die vergleichbar ist mit einem starren Geldlohnsatz im Rahmen der Keynes'schen Variante des traditionellen makroökonomischen Totalmodells (makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände). Im vorliegenden neukeynesianischen Modell bewirkt die Konstanz der Inflationserwartung bei Vorliegen eines Nachfrageschocks einen positiven oder negativen Inflationserwartungsirrtum, d.h.

.

.

Solche Erwartungsirrtümer führen dann zu Abweichungen von den natürlichen Niveaus der Realgrößen (Neue Klassische Makroökonomik), also zu einer positiven (oder negativen) Output- und Realzinslücke. Gemäß der Phillips-Kurven-Gleichung (6) ist bei einem reinen Nachfrageschock (d.h.  ,

,  ) ein dadurch erzeugter positiver Inflationserwartungsirrtum gleichbedeutend mit einer positiven Outputlücke. Nach der Realzinsregel (10) ist dann auch die Realzinslücke

) ein dadurch erzeugter positiver Inflationserwartungsirrtum gleichbedeutend mit einer positiven Outputlücke. Nach der Realzinsregel (10) ist dann auch die Realzinslücke  positiv.

positiv.

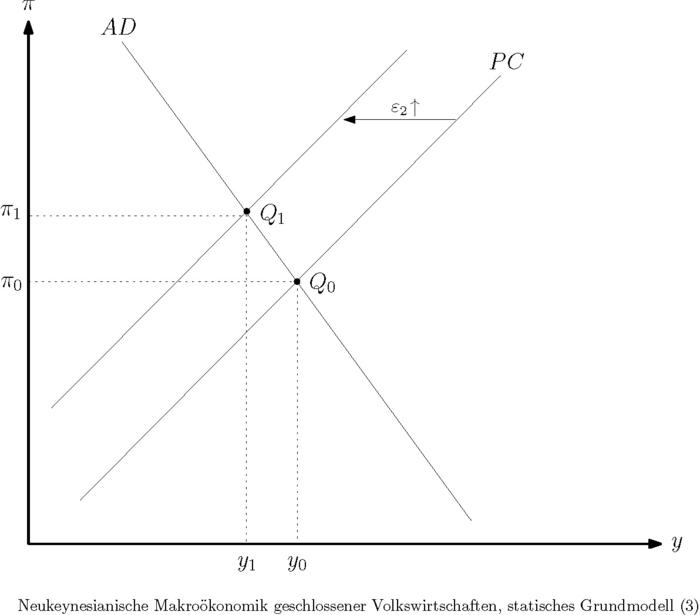

b) Ein angebotsseitiger Kostenschock (d.h. eine Steigerung der Störgröße in der Inflationsgleichung (6)) verlagert die Phillips-Kurve nach oben, während die Nachfragekurve in der Lage unverändert bleibt (bei konstanter Inflationserwartung). Als Ergebnis stellt sich dann Stagflation ein, d.h. eine Steigerung der Inflationsrate bei gleichzeitigem Rückgang des Outputs und der Outputlücke (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (3)").

Nachfrageseitig ist die Outputkontraktion bei einem reinen Angebotsschock ( ,

,  ) nur über eine Realzinssteigerung erklärbar. Bei unveränderter Inflationserwartung ist diese gleichbedeutend mit einer Nominalzinssteigerung, welche sich wiederum aus der Zinsregel (4) aufgrund der Steigerung der Inflationsrate ergibt. Durch die Zinsreaktion und den dadurch bedingten Rückgang der Outputlücke wird die aus dem unmittelbaren Kostenschock hervorgerufene Erhöhung der Inflationsrate gemäß der Phillips-Kurven-Gleichung (6) etwas abgedämpft. Hier zeigt sich wiederum die Stabilisatorwirkung der Zinsregel (4). Erfolgt die Zinsreaktion auf einen Kostenschock nicht mehr auf der Grundlage der starren Zinsregel (4), sondern vollkommen flexibel durch Übergang zu einer diskretionären Zinspolitik, besteht im Unterschied zu einem reinen Nachfrageschock jetzt nicht mehr die Möglichkeit, die Wirkungen des Kostenschocks auf die Inflationsrate und Outputlücke vollständig zu neutralisieren. Nach der Inflationsgleichung in der differenzierten Form (mit

) nur über eine Realzinssteigerung erklärbar. Bei unveränderter Inflationserwartung ist diese gleichbedeutend mit einer Nominalzinssteigerung, welche sich wiederum aus der Zinsregel (4) aufgrund der Steigerung der Inflationsrate ergibt. Durch die Zinsreaktion und den dadurch bedingten Rückgang der Outputlücke wird die aus dem unmittelbaren Kostenschock hervorgerufene Erhöhung der Inflationsrate gemäß der Phillips-Kurven-Gleichung (6) etwas abgedämpft. Hier zeigt sich wiederum die Stabilisatorwirkung der Zinsregel (4). Erfolgt die Zinsreaktion auf einen Kostenschock nicht mehr auf der Grundlage der starren Zinsregel (4), sondern vollkommen flexibel durch Übergang zu einer diskretionären Zinspolitik, besteht im Unterschied zu einem reinen Nachfrageschock jetzt nicht mehr die Möglichkeit, die Wirkungen des Kostenschocks auf die Inflationsrate und Outputlücke vollständig zu neutralisieren. Nach der Inflationsgleichung in der differenzierten Form (mit  )

)

ist im Fall eine Stabilisierung der Inflationsrate auf dem ursprünglichen Niveau (d.h.  ) nur über eine Senkung der Outputlücke möglich

) nur über eine Senkung der Outputlücke möglich  . Gemäß der IS-Gleichung in der differenzierten Form

. Gemäß der IS-Gleichung in der differenzierten Form

wäre hierzu eine Realzinssteigerung erforderlich. Dagegen erfordert eine Stabilisierung der Outputlücke  eine passive Zinsreaktion

eine passive Zinsreaktion  , wodurch wiederum infolge des Kostenschocks die Inflationsrate erhöht werden würde. Es ist also selbst bei einer vollkommen flexiblen Zinspolitik nicht möglich, die stagflationären Wirkungen des Kostenschocks zu neutralisieren.

, wodurch wiederum infolge des Kostenschocks die Inflationsrate erhöht werden würde. Es ist also selbst bei einer vollkommen flexiblen Zinspolitik nicht möglich, die stagflationären Wirkungen des Kostenschocks zu neutralisieren.

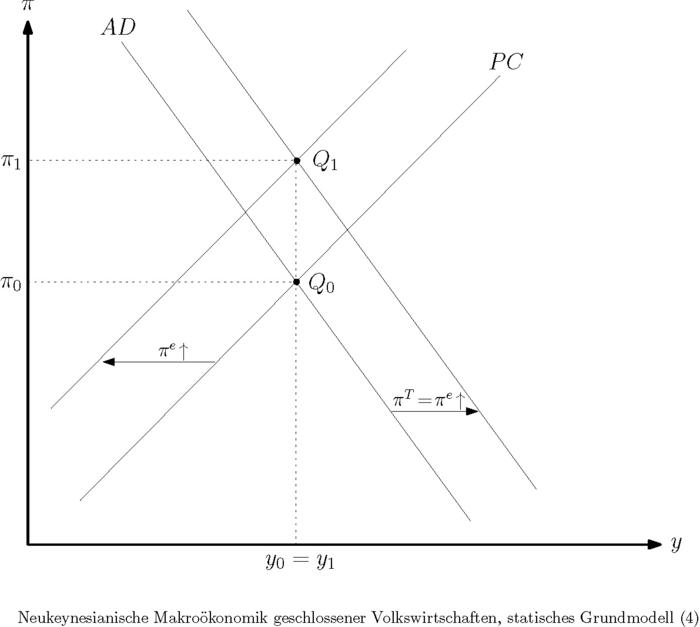

c) Findet eine Lockerung der Geldpolitik im Sinne einer Anhebung der Zielinflationsrate statt, sind die Wirkungen auf die Outputlücke und Inflationsrate davon abhängig, ob hiermit eine Anpassung der Inflationserwartung einhergeht oder nicht. Im ersten Fall (d.h.  ) ergibt sich über die damit verbundene Senkung des Realzinses eine Rechtsverschiebung der AD-Kurve und gleichzeitig – durch die Korrektur der Inflationserwartung – eine Verschiebung der PC-Kurve nach oben. Das neue Gleichgewicht Q1 liegt dann genau vertikal über dem Ausgangsgleichgewicht Q0, sodass es lediglich zu einer Steigerung der Inflationsrate im Ausmaße der Anhebung des Target Levels kommt

) ergibt sich über die damit verbundene Senkung des Realzinses eine Rechtsverschiebung der AD-Kurve und gleichzeitig – durch die Korrektur der Inflationserwartung – eine Verschiebung der PC-Kurve nach oben. Das neue Gleichgewicht Q1 liegt dann genau vertikal über dem Ausgangsgleichgewicht Q0, sodass es lediglich zu einer Steigerung der Inflationsrate im Ausmaße der Anhebung des Target Levels kommt  . Outputeffekte treten also im Fall einer gleichzeitigen und prozentual gleich großen Anpassung der Inflationserwartung nach oben nicht auf (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (4)").

. Outputeffekte treten also im Fall einer gleichzeitigen und prozentual gleich großen Anpassung der Inflationserwartung nach oben nicht auf (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (4)").

Die Neutralität der Geldpolitik in Bezug auf die Outputlücke im Falle ist anhand des differenzierten Systems

erkennbar. Nach der PC-Gleichung (17) besteht zwischen Inflations- und Outputlückenänderung eine feste positive Beziehung, sodass nach der Zinsregel (18) auch zwischen Realzinsänderungen und Änderungen der Outputlücke eine feste positive Beziehung bestehen muss:

Gleichzeitig besteht aber über die IS-Gleichung (19) eine feste negative Beziehung zwischen  und

und  , sodass als einzige Lösung des Gleichungssystems (17)-(19) für und nur

, sodass als einzige Lösung des Gleichungssystems (17)-(19) für und nur

infrage kommt. Für die Änderung der Nominalgrößen gilt dann

sodass sich bei einer Anhebung der Zielinflationsrate, die mit einer simultanen Anpassung der Inflationserwartung verbunden ist, klassische Resultate ergeben (Neutralität des Geldes). Bleiben dagegen die Erwartungen konstant  , wirkt die geldpolitische Lockerung grafisch gesehen wie ein expansiver Nachfrageschock, da in diesem Fall nur eine (im Vergleich zum Fall

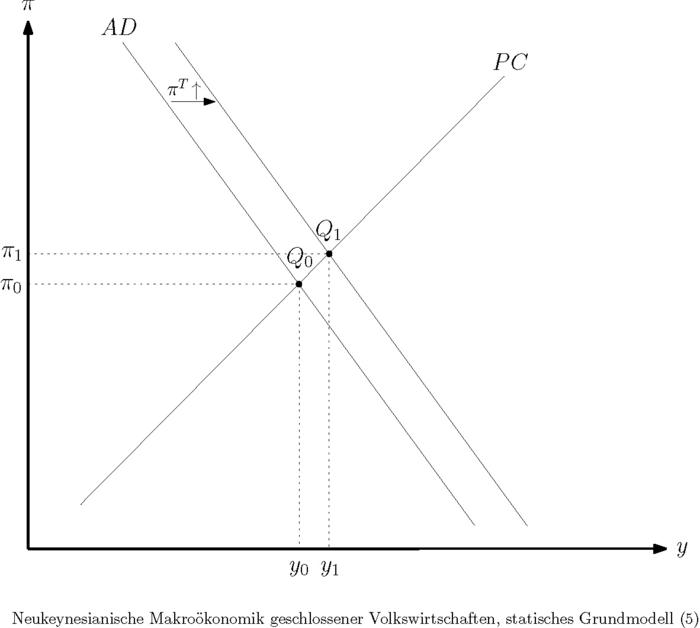

, wirkt die geldpolitische Lockerung grafisch gesehen wie ein expansiver Nachfrageschock, da in diesem Fall nur eine (im Vergleich zum Fall  schwächere) Rechtsverlagerung der AD-Kurve (über die Realzinssenkung) stattfindet, während die PC-Kurve unverändert bleibt (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (5)").

schwächere) Rechtsverlagerung der AD-Kurve (über die Realzinssenkung) stattfindet, während die PC-Kurve unverändert bleibt (vgl. Abbildung "Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell (5)").

Es ergibt sich dann eine Steigerung des Outputs und der Outputlücke und eine im Vergleich zur Anhebung des Target Levels unterproportionale Zunahme der Inflationsrate. Die Outputexpansion folgt dabei aus einer Senkung des Nominalzinses (gemäß der Zinsregel (13)), welche wiederum – bei gegebenen Erwartungen – mit einem gleich großen Rückgang des Realzinses verbunden ist.

Vgl. zugehöriger Schwerpunktbeitrag Neukeynesianische Makroökonomik.

{kind=link}

{kind=link}

Zeitschriften

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Fisher-Gleichung

- Keynes-Effekt

- makroökonomische Totalmodelle geschlossener Volkswirtschaften

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Angebotsseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Angebotsseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik

- Neue Klassische Makroökonomik

- Neukeynesianische Makroökonomik

- Neutralität des Geldes

- Phillips-Kurve

- Phillips-Kurve

- Stabilisator

- Stagflation