MA(q)-Prozess

(weitergeleitet von Moving-Average-Modell)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

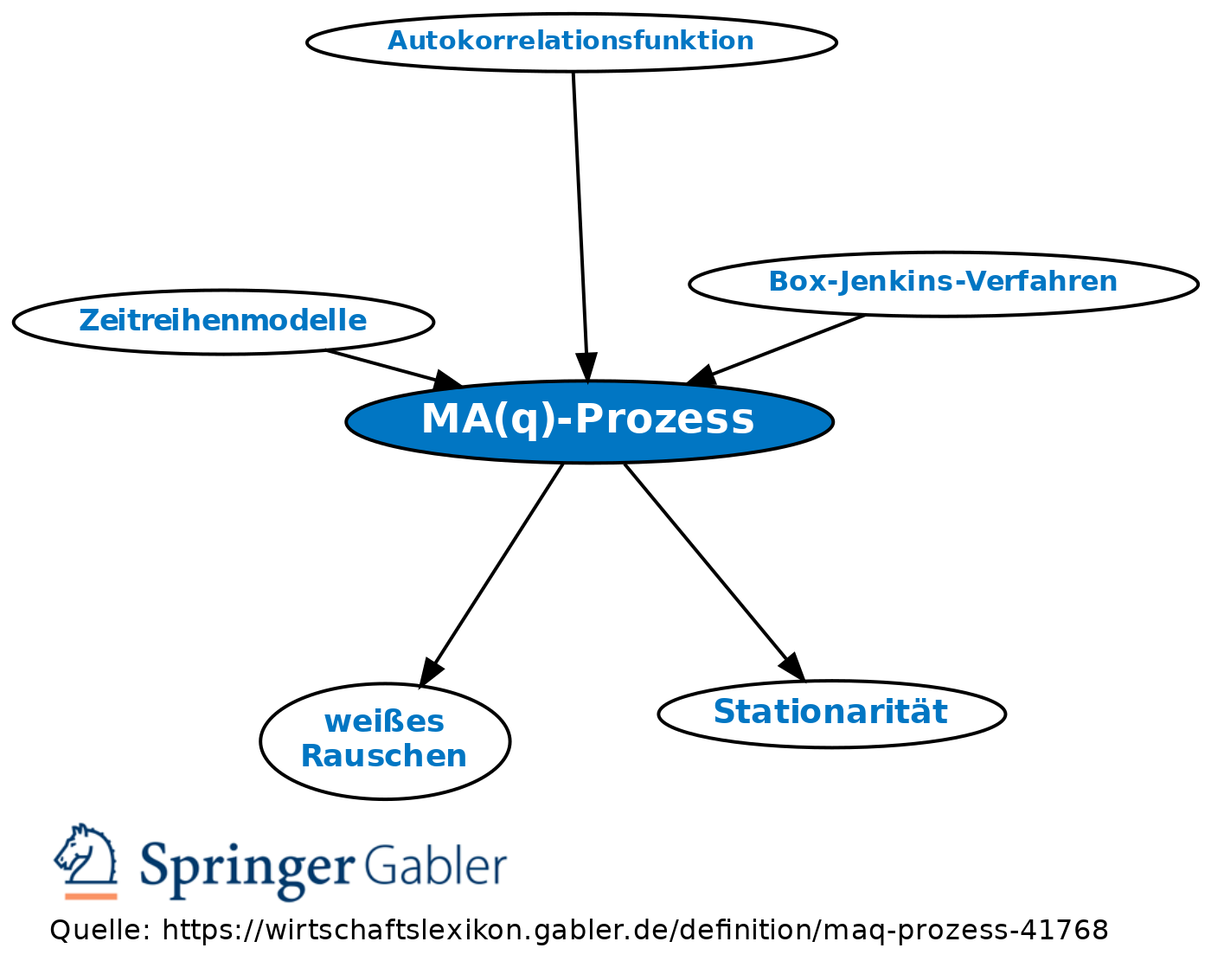

gleitender Durchschnittsprozess q-ter Ordnung (engl. Moving Average, MA); stochastischer Prozess der nur von einem weißen Rauschen und den q gewichteten Vergangenheitswerten dieses weißen Rauschens abhängt. MA(q)-Prozesse sind stets schwach stationär (Stationarität).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aggregation

Autokorrelation

Bestimmtheitsmaß

Endogenität

F-Test für das multiple Regressionsmodell

Fixed-Effects-Modell

Instrumentenvariable

Kleinstquadratemethode, gewöhnliche

Paneldaten und Paneldatenmodelle

Regressionsmodell

Residuen

Simulation

Stationarität

Struktur

Trend

Variable, endogene

Variable, exogene

Wald-Test

Ökonometrie

ökonometrisches Modell

eingehend

MA(q)-Prozess

ausgehend