Reisekosten

(weitergeleitet von Reise)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Steuerrecht

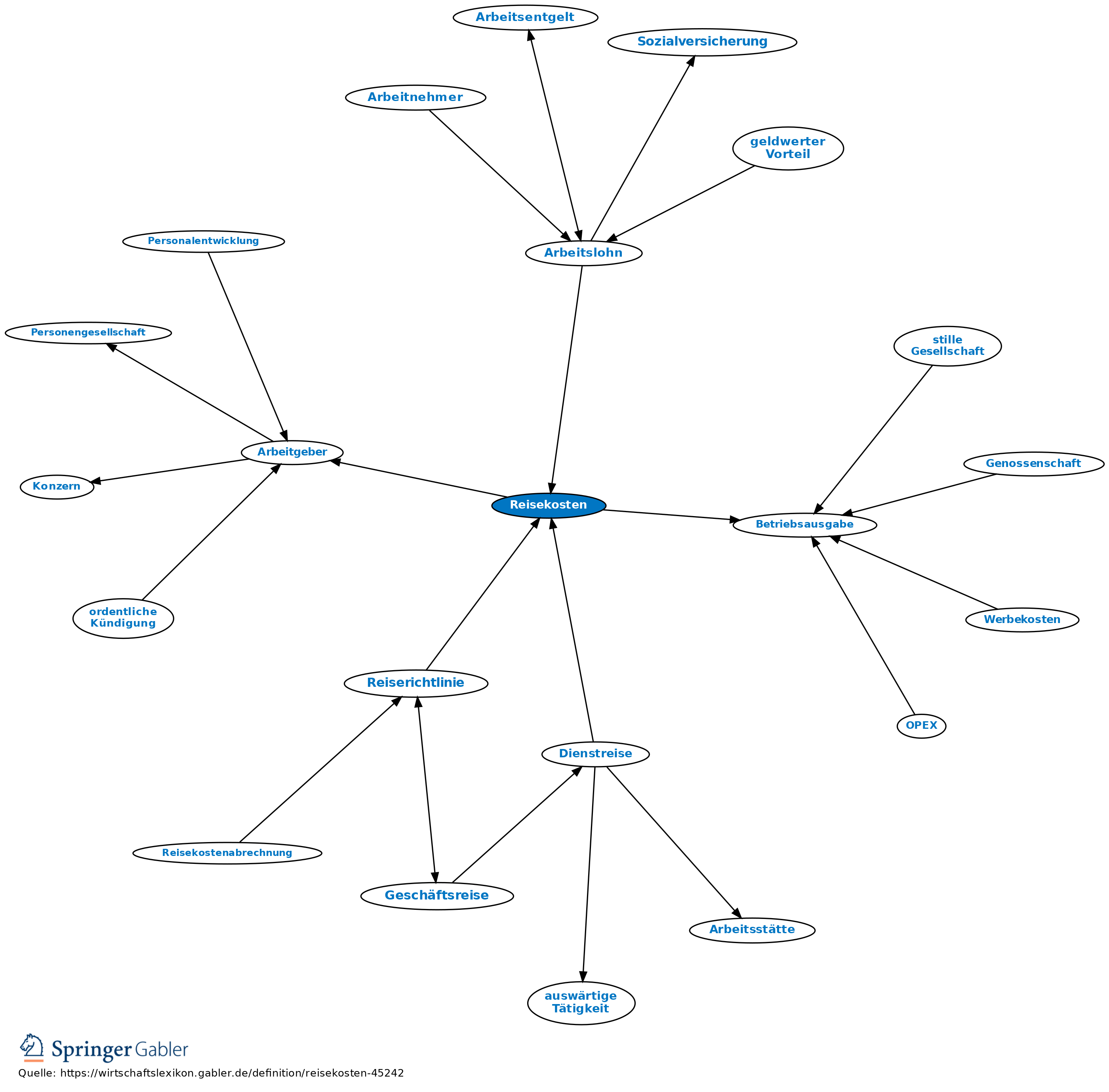

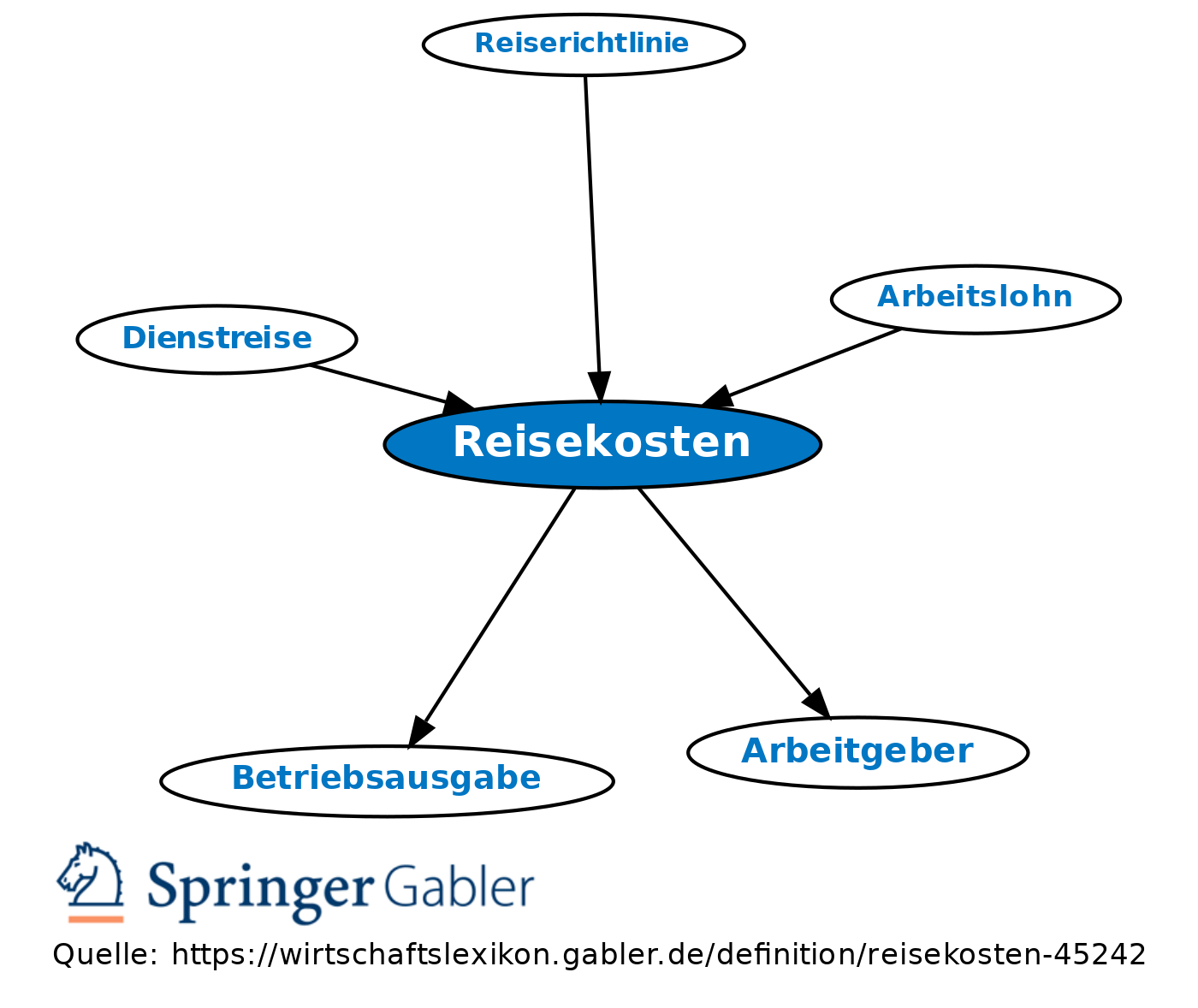

1. Begriff: Abzugsfähig sind grundsätzlich die Reisekosten, die bei einer beruflich veranlassten Auswärtstätigkeit anfallen (LStR). Die bisherige Unterscheidung in Dienstreise, Fahrtätigkeit und Einsatzwechseltätigkeit wurde mit der Neuregelung aufgehoben. Ab dem Jahr 2008 gilt einheitlich der Begriff Auswärtstätigkeit.

a) Eine beruflich veranlasste Auswärtstätigkeit liegt vor, wenn der Arbeitnehmer vorübergehend außerhalb der Wohnung und an keiner seiner regelmäßigen Arbeitsstätte beruflich tätig wird. Es handelt sich außerdem um eine Auswärtstätigkeit, wenn der Arbeitnehmer bei seiner individuellen beruflichen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten oder auf einem Fahrzeug tätig ist.

b) Zu den abzugsfähigen Reisekosten zählen Fahrtkosten (R 9.5 LStR), Verpflegungsmehraufwendungen (R 9.6 LStR), Übernachtungskosten (R 9.7 LStR) und Reisenebenkosten (R 9.8 LStR), die durch fast ausschließlich beruflich veranlasste Auswärtstätigkeit des Arbeitnehmers entstanden sind.

c) Ist die Auswärtstätigkeit zum Teil privat veranlasst, sind die Aufwendungen grundsätzlich durch Schätzung zu trennen und nur die beruflich veranlassten Kosten sind abzugsfähig. Ist eine Trennung zwischen privat und beruflich veranlassten Reisekosten nicht möglich, sind die gesamten Aufwendungen der privaten Lebensführung zuzuordnen und sind daher nicht abzugsfähig. Für Kosten, die fast ausschließlich privat veranlasst sind (z.B. Bekleidung), entfällt ein Steuerabzug.

d) Aufzeichnungspflicht: Die Kosten sind nur dann steuerlich abzugsfähig, wenn der Aufzeichnungspflicht nachgekommen wird. Somit hat beispielsweise eine Aufzeichnung von Anlass, Reisedauer und Reiseweg zu erfolgen. Außerdem ist ein Nachweis wie Fahrtenbuch, Tankbelege etc. zu führen.

2. Ertragsteuern: Reisekosten gelten als Betriebsausgaben bzw. können im Rahmen der Einkommensteuer als Werbungskosten des Arbeitnehmers berücksichtigt werden, wenn sie durch den Arbeitgeber nicht steuerfrei ersetzt werden.

3. Höhe der abzugsfähigen Reisekosten: a) Fahrtkosten sind in Höhe der tatsächlichen Aufwendungen bei persönlicher Benutzung eines Beförderungsmittels abzugsfähig; bei öffentlichen Verkehrsmitteln kann der Fahrpreis einschließlich Zuschläge abgezogen werden; bei Benutzung eines eigenen Fahrzeugs kann bei Einzelnachweis der Kilometerersatz aus jährlichen Gesamtkosten angesetzt werden. Alternativ kann eine Pauschale bei Benutzung von Kraftwagen von 0,30 Euro pro km, bei Benutzung von Motorrad/Motorroller/Moped/Mofa von 0,20 Euro pro km (Stand 2017).

b) Verpflegungsmehraufwendungen: Bei Mehraufwendungen für Verpflegung ist die Abzugsfähigkeit der Kosten für Geschäfts- und Dienstreisen nur in Höhe gewisser Pauschalen möglich. Für jeden Kalendertag sind anzusetzen:

(1) bei 24-stündiger Abwesenheit 24 Euro;

(2) bei mind. 8-stündiger Abwesenheit 12 Euro;

(3) bei An- und Abreise 12 Euro. Für tagesübergreifende Tätigkeiten und Auslandstätigkeiten gelten bes. Regelungen (§ 4 V Nr. 5 EStG; § 9 V EStG).

c) Übernachtungskosten: Die Erstattung der Übernachtungskosten durch den Arbeitgeber bei Dienstreise eines Arbeitnehmers ist steuerfrei (§ 3 Nr. 16 EStG), soweit die Erstattung in Höhe der sonst abzugsfähigen Betriebsausgaben oder Werbungskosten erfolgt. Für jede Übernachtung im Inland ist die Gewährung eines Pauschbetrages von 20 Euro durch den Arbeitgeber steuerfrei zulässig, wenn der Arbeitnehmer die Unterkunft nicht aus dienstlichen Gründen unentgeltlich oder verbilligt erhält (R 9.7 LStR). Für Übernachtungskosten anlässlich einer Dienstreise werden mit Ausnahme von Auslandsreisen keine Pauschbeträge gewährt. Ist der Verpflegungsanteil bei den Übernachtungskosten nicht gesondert ausgewiesen, kann die Erstattung nur in Höhe eines geminderten Gesamtpreises erfolgen. Der Gesamtpreis für Frühstück ist um 20 Prozent, für Mittag- und Abendessen um 40 Prozent des für den Unterkunftsort maßgebenden Verpflegungspauschbetrages für eine mind. 24-stündige Abwesenheit zur kürzen (R 9.6 I S. 4 LStR).

d) Reisenebenkosten: Hierunter fallen die tatsächlichen Aufwendungen für Beförderung und Aufbewahrung von Gepäck, Kosten für Parkplatz, aber auch für Schadenersatz bei einem Verkehrsunfall; dies jedoch nur, wenn die Fahrtkosten als Reisekosten anzusetzen sind. Eine Erstattung durch den Arbeitgeber ist steuerfrei zulässig, wenn die tatsächlichen Aufwendungen nicht überschritten werden.

e) Betreffend Aufwendungen für Unterbringung und Mehraufwendungen für Verpflegung bei Auslandsreisen s. dort. Ab dem Jahr 2008 wird der Abzug als Werbungskosten bzw. als Betriebsausgaben nur noch bei Einzelnachweis anerkannt.

a) Eine beruflich veranlasste Auswärtstätigkeit liegt vor, wenn der Arbeitnehmer vorübergehend außerhalb der Wohnung und an keiner seiner regelmäßigen Arbeitsstätte beruflich tätig wird. Es handelt sich außerdem um eine Auswärtstätigkeit, wenn der Arbeitnehmer bei seiner individuellen beruflichen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten oder auf einem Fahrzeug tätig ist.

b) Zu den abzugsfähigen Reisekosten zählen Fahrtkosten (R 9.5 LStR), Verpflegungsmehraufwendungen (R 9.6 LStR), Übernachtungskosten (R 9.7 LStR) und Reisenebenkosten (R 9.8 LStR), die durch fast ausschließlich beruflich veranlasste Auswärtstätigkeit des Arbeitnehmers entstanden sind.

c) Ist die Auswärtstätigkeit zum Teil privat veranlasst, sind die Aufwendungen grundsätzlich durch Schätzung zu trennen und nur die beruflich veranlassten Kosten sind abzugsfähig. Ist eine Trennung zwischen privat und beruflich veranlassten Reisekosten nicht möglich, sind die gesamten Aufwendungen der privaten Lebensführung zuzuordnen und sind daher nicht abzugsfähig. Für Kosten, die fast ausschließlich privat veranlasst sind (z.B. Bekleidung), entfällt ein Steuerabzug.

d) Aufzeichnungspflicht: Die Kosten sind nur dann steuerlich abzugsfähig, wenn der Aufzeichnungspflicht nachgekommen wird. Somit hat beispielsweise eine Aufzeichnung von Anlass, Reisedauer und Reiseweg zu erfolgen. Außerdem ist ein Nachweis wie Fahrtenbuch, Tankbelege etc. zu führen.

2. Ertragsteuern: Reisekosten gelten als Betriebsausgaben bzw. können im Rahmen der Einkommensteuer als Werbungskosten des Arbeitnehmers berücksichtigt werden, wenn sie durch den Arbeitgeber nicht steuerfrei ersetzt werden.

3. Höhe der abzugsfähigen Reisekosten: a) Fahrtkosten sind in Höhe der tatsächlichen Aufwendungen bei persönlicher Benutzung eines Beförderungsmittels abzugsfähig; bei öffentlichen Verkehrsmitteln kann der Fahrpreis einschließlich Zuschläge abgezogen werden; bei Benutzung eines eigenen Fahrzeugs kann bei Einzelnachweis der Kilometerersatz aus jährlichen Gesamtkosten angesetzt werden. Alternativ kann eine Pauschale bei Benutzung von Kraftwagen von 0,30 Euro pro km, bei Benutzung von Motorrad/Motorroller/Moped/Mofa von 0,20 Euro pro km (Stand 2017).

b) Verpflegungsmehraufwendungen: Bei Mehraufwendungen für Verpflegung ist die Abzugsfähigkeit der Kosten für Geschäfts- und Dienstreisen nur in Höhe gewisser Pauschalen möglich. Für jeden Kalendertag sind anzusetzen:

(1) bei 24-stündiger Abwesenheit 24 Euro;

(2) bei mind. 8-stündiger Abwesenheit 12 Euro;

(3) bei An- und Abreise 12 Euro. Für tagesübergreifende Tätigkeiten und Auslandstätigkeiten gelten bes. Regelungen (§ 4 V Nr. 5 EStG; § 9 V EStG).

c) Übernachtungskosten: Die Erstattung der Übernachtungskosten durch den Arbeitgeber bei Dienstreise eines Arbeitnehmers ist steuerfrei (§ 3 Nr. 16 EStG), soweit die Erstattung in Höhe der sonst abzugsfähigen Betriebsausgaben oder Werbungskosten erfolgt. Für jede Übernachtung im Inland ist die Gewährung eines Pauschbetrages von 20 Euro durch den Arbeitgeber steuerfrei zulässig, wenn der Arbeitnehmer die Unterkunft nicht aus dienstlichen Gründen unentgeltlich oder verbilligt erhält (R 9.7 LStR). Für Übernachtungskosten anlässlich einer Dienstreise werden mit Ausnahme von Auslandsreisen keine Pauschbeträge gewährt. Ist der Verpflegungsanteil bei den Übernachtungskosten nicht gesondert ausgewiesen, kann die Erstattung nur in Höhe eines geminderten Gesamtpreises erfolgen. Der Gesamtpreis für Frühstück ist um 20 Prozent, für Mittag- und Abendessen um 40 Prozent des für den Unterkunftsort maßgebenden Verpflegungspauschbetrages für eine mind. 24-stündige Abwesenheit zur kürzen (R 9.6 I S. 4 LStR).

d) Reisenebenkosten: Hierunter fallen die tatsächlichen Aufwendungen für Beförderung und Aufbewahrung von Gepäck, Kosten für Parkplatz, aber auch für Schadenersatz bei einem Verkehrsunfall; dies jedoch nur, wenn die Fahrtkosten als Reisekosten anzusetzen sind. Eine Erstattung durch den Arbeitgeber ist steuerfrei zulässig, wenn die tatsächlichen Aufwendungen nicht überschritten werden.

e) Betreffend Aufwendungen für Unterbringung und Mehraufwendungen für Verpflegung bei Auslandsreisen s. dort. Ab dem Jahr 2008 wird der Abzug als Werbungskosten bzw. als Betriebsausgaben nur noch bei Einzelnachweis anerkannt.

Kostenrechnung

Reisekosten werden überwiegend den Verwaltungs- und Vertriebskostenstellen zugerechnet; sie können aber auch für andere Kostenstellen (Einkauf, Betrieb) anfallen. I.d.R. werden sie direkt anhand der Reiseabrechnungen verteilt; auftragsweise Verrechnung als Sonderkosten ist möglich.

Für Vertreterkosten bes. Kostenart des Vertriebsbereichs.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Aufwendungen

Balanced Scorecard

Betriebsstätte

Controlling

Economies of Scale

Gewerbebetrieb

GmbH & Co. KG

Handlungskosten

Kennzahlen

Kommanditgesellschaft (KG)

Kosten

Nachhaltigkeit

Nichtigkeit

Personengesellschaft

Rückstellung

innerbetriebliche Leistungsverrechnung

neutrale Aufwendungen

offene Handelsgesellschaft (OHG)

stille Gesellschaft

eingehend

Reisekosten

ausgehend