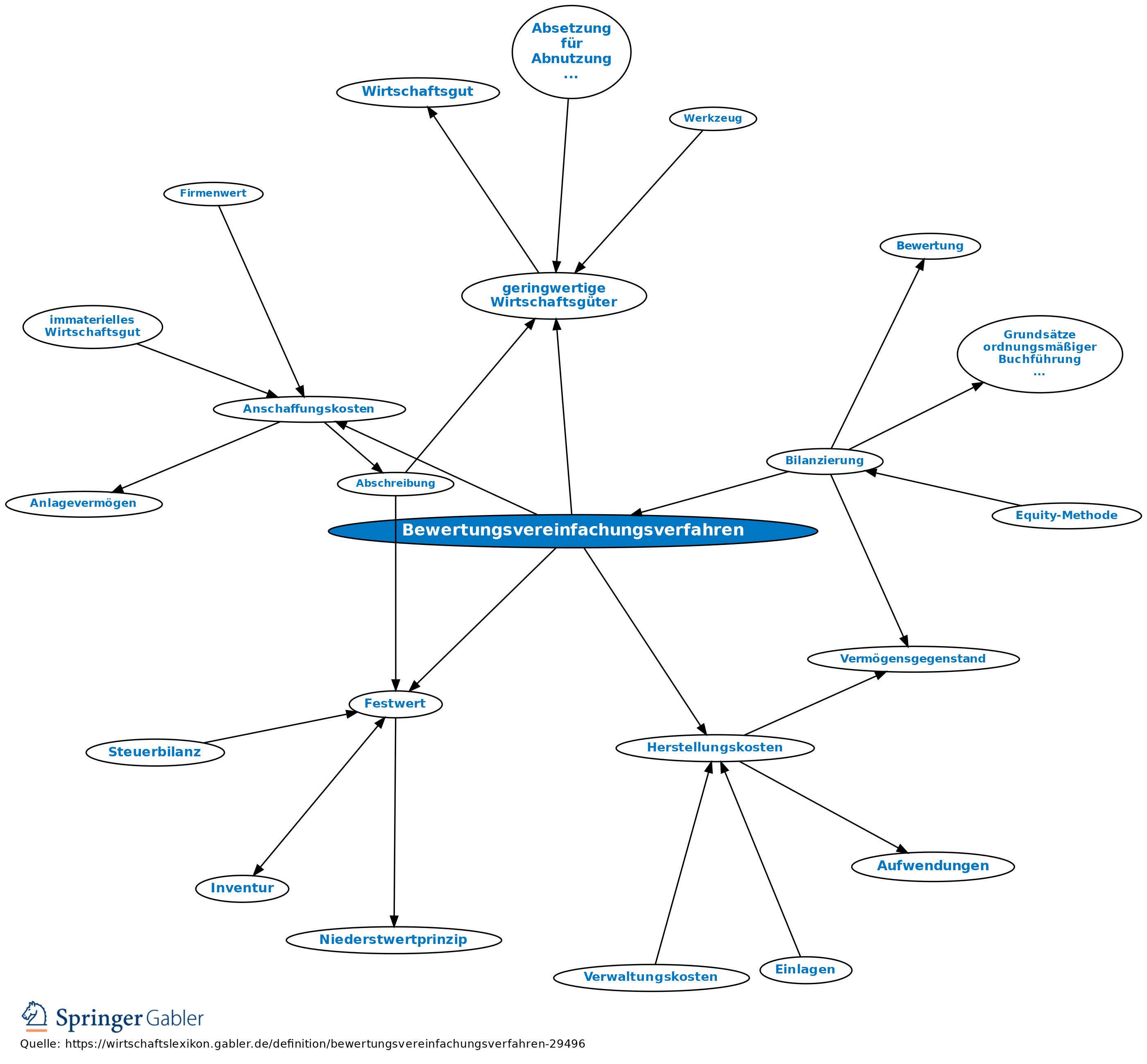

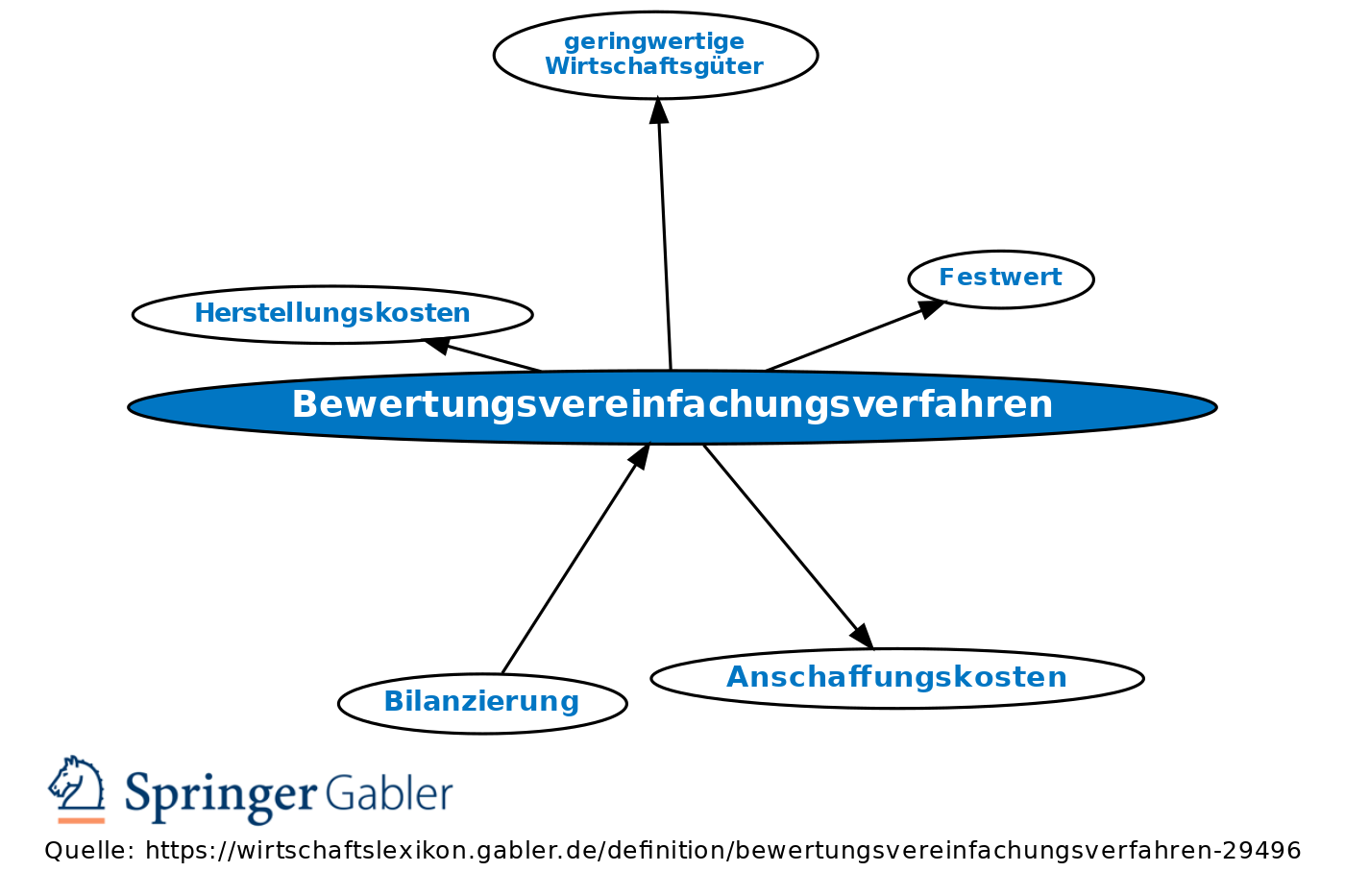

Bewertungsvereinfachungsverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Handelsbilanz

Grundsätzlich gilt das Prinzip der Einzelbewertung (§ 252 I Nr. 3 HGB). Unter bestimmten Voraussetzungen sind jedoch Vereinfachungen zugelassen: 1. Verfahren zur vereinfachten Ermittlung der Anschaffungskosten bzw. Herstellungskosten: Sachanlagevermögensgegenstände und Roh-, Hilfs- und Betriebsstoffe können u.U. mit einem Festwert angesetzt werden (§ 240 III HGB); gleichartige Vermögensgegenstände des Vorratsvermögens und andere gleichartige oder annähernd gleichwertige bewegliche Vermögensgegenstände können gruppenweise (Gruppenbewertung) und mit dem gewogenen Durchschnitt (Durchschnittsbewertung) bewertet werden (§ 240 IV HGB); für gleichartige Gegenstände des Vorratsvermögens kann unterstellt werden, dass die zuerst oder die zuletzt angeschafften oder hergestellten Vermögensgegenstände zuerst oder in einer sonstigen bestimmten Folge verbraucht oder veräußert worden sind (§ 256 HGB; sog. Verbrauchsfolgeverfahren; vgl. Lifo, Fifo, Hifo, Lofo).

2. Sog. geringwertige Wirtschaftsgüter des Anlagevermögens mit Anschaffungs- oder Herstellungskosten bis 150 Euro müssen zwingend sofort abgeschrieben werden (vgl. § 6 II EStG). Für abnutzbare bewegliche Vermögensgegenstände, deren Anschaffungs- oder Herstellungskosten mehr als 150 Euro, aber nicht mehr als 1000 Euro betragen, ist ein Sammelposten zu bilden, der über 5 Jahre gewinnmindernd aufzulösen ist (vgl. § 6 IIa). Auch regelmäßig wiederkehrende Rechnungsabegrenzungsposten in geringer Höhe brauchen nicht berücksichtigt zu werden.

Steuerbilanz

Grundsätzlich gelten die gleichen Bewertungsvereinfachungsverfahren (R 5.3, R 5.4, R 6.8, R 6.13, R 6.14 EStR), als Verbrauchsfolgeverfahren kommt gemäß § 6 I 2a EStG jedoch nur das Lifo-Verfahren unter Beachtung des Bewertungsvorbehalts in Betracht (Einzelheiten vgl. R 6.8 EStR).

{kind=link}

{kind=link}