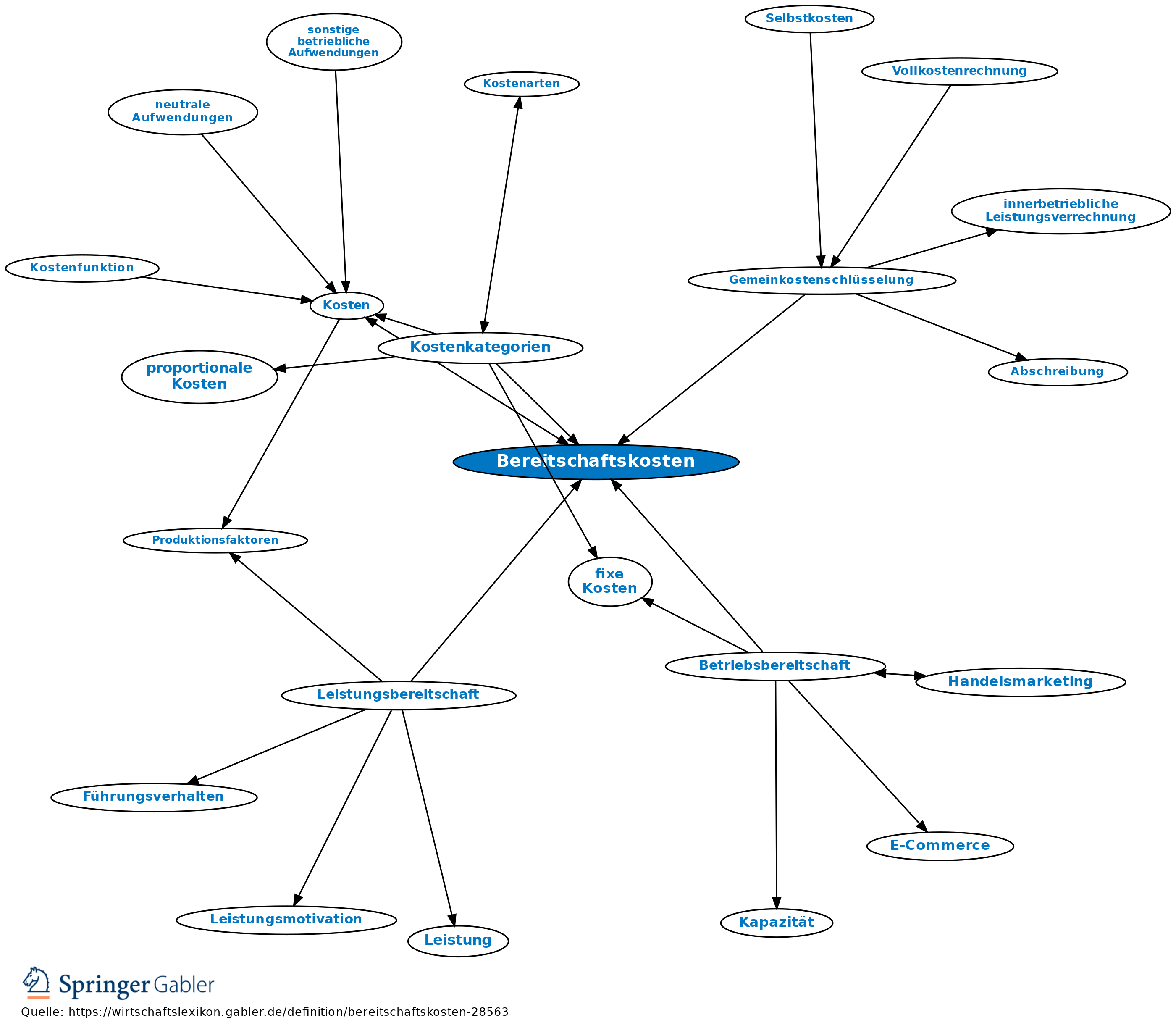

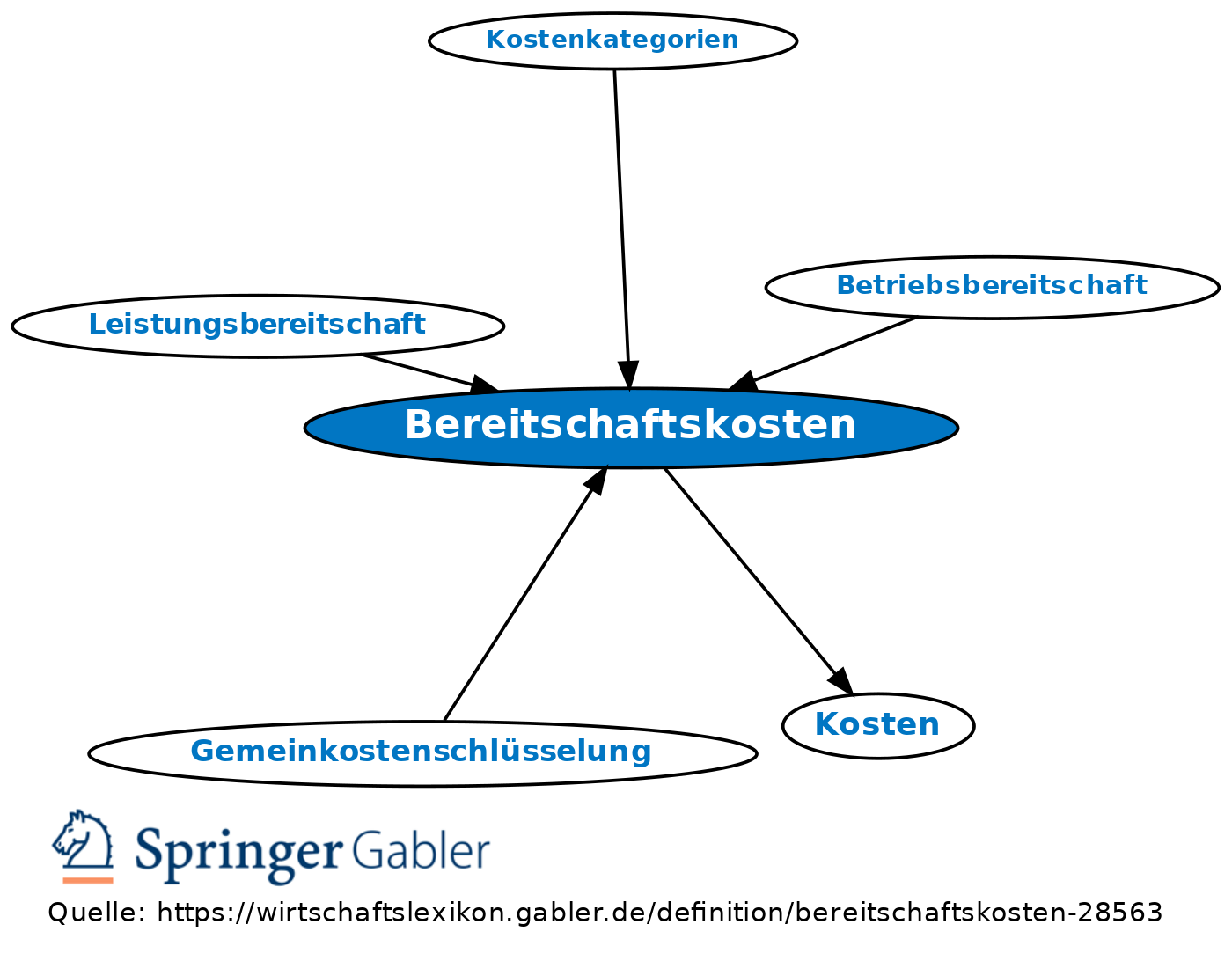

Bereitschaftskosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Kosten, die unabhängig von der konkret realisierten Ausnutzung von Kapazität und Betriebsbereitschaft in gleicher Höhe anfallen und nur mittels gesonderter (Investitions- bzw. Desinvestitions-)Dispositionen verändert werden können. Der prinzipiell mit beschäftigungsfixen Kosten deckungsgleiche Begriff wird üblicherweise nur in Systemen der Einzelkostenrechnung verwendet.

Gegensatz: Leistungskosten.

2. Untergliederung: Bereitschaftskosten werden sowohl nach den für ihren Anfall verantwortlichen Kostenstellen (allgemeiner Bezugsgrößen) als auch nach ihrer zeitlichen Abbaufähigkeit (Abbaufähigkeit von Kosten) differenziert.

{kind=link}

{kind=link}