Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

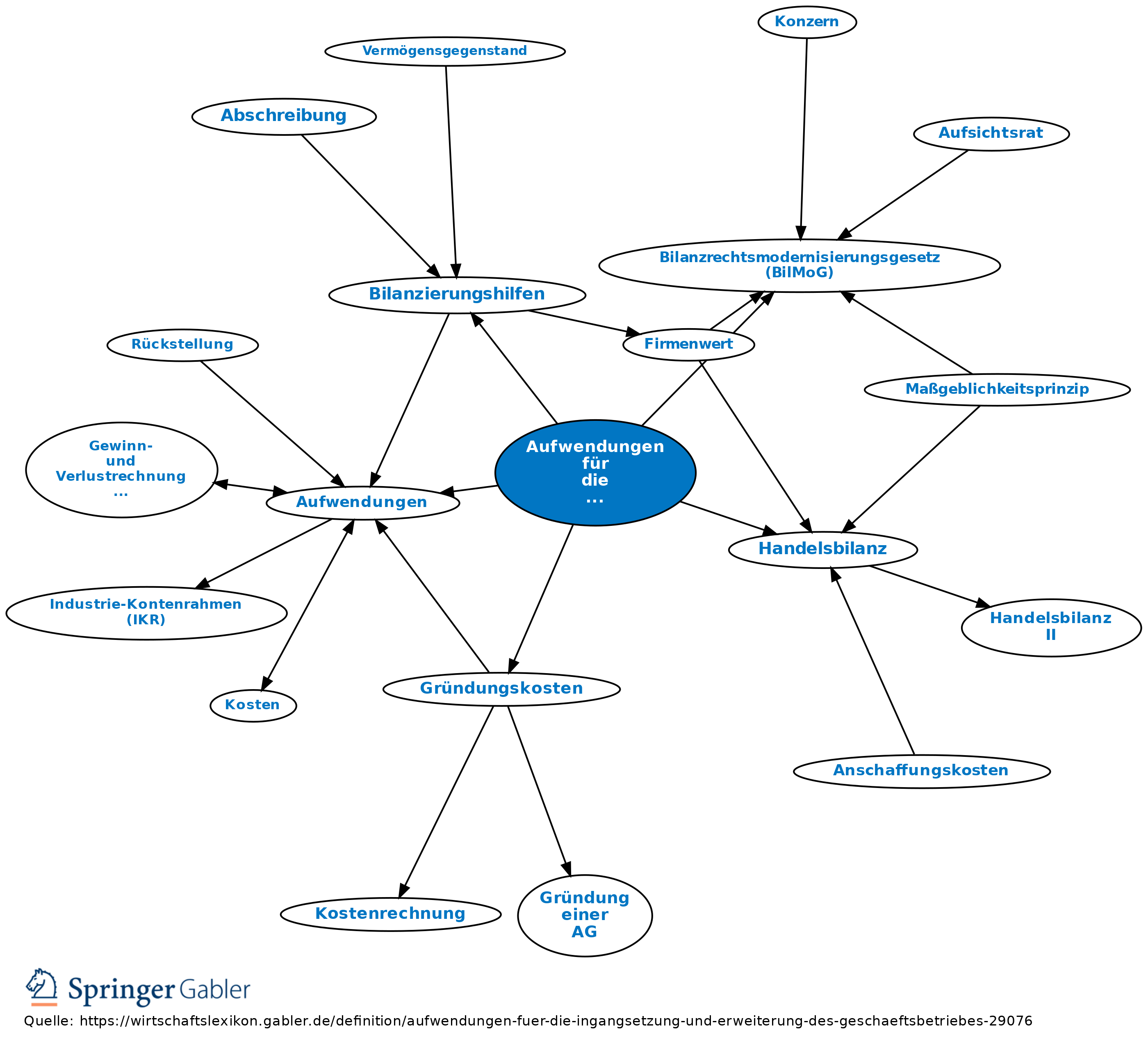

Im Handels- und Steuerrecht ist eine Aktivierung nicht zulässig.

Bis Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMOG) waren entsprechende Aufwendungen als Bilanzierungshilfe in der Handelsbilanz aktivierungsfähige, aber nicht aktivierungspflichtige Aufwendungen (§ 269 HGB).

Beispiele: Aufwendungen für Probeläufe von Anlagen, für Organisationsberatung, für den erstmaligen Aufbau der Vertriebsorganisation, für Marktstudien; davon zu unterscheiden sind Gründungskosten.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung

Aufwendungen

Auszahlung

Betriebsvermögen

Bilanzanalyse

Festwert

Frachtkosten

Kapitalflussrechnung

Leasing

Rabatt

Segmentberichterstattung

Stakeholder-Ansatz

Teilwert

Treuhandschaft

antizipative Posten der Rechnungsabgrenzung

beizulegender Wert

immaterielles Wirtschaftsgut

nominelle Kapitalerhaltung

pagatorisch

Ökobilanz

eingehend

Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes

ausgehend

eingehend

Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes

ausgehend