Bewertungseinheit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

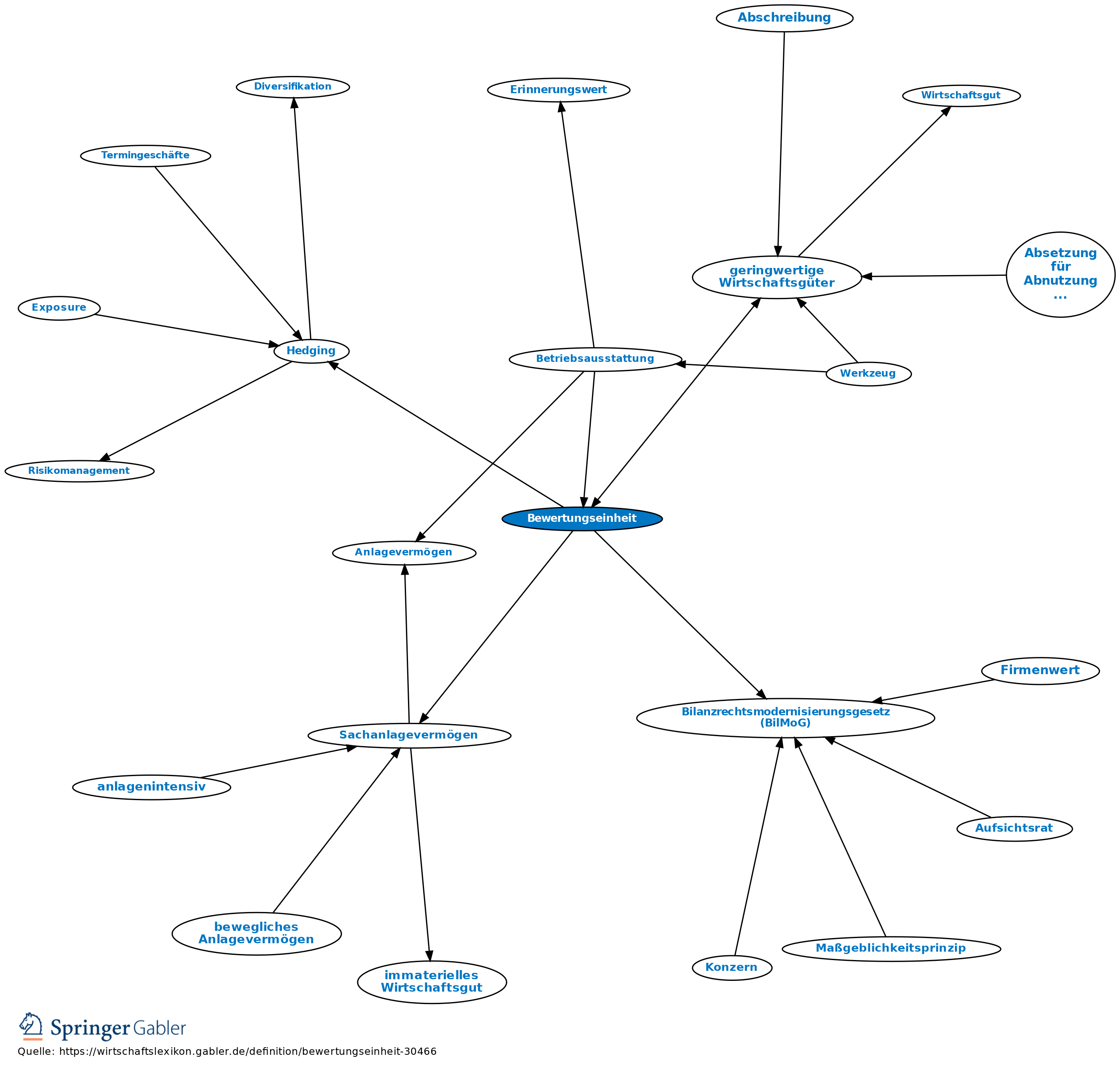

Die handelsrechtlichen Bewertungsgrundsätze sind entsprechend dem Grundsatz der Einzelbewertung auf einzelne Vermögensgegenstände und Schulden anzuwenden. Das setzt die Abgrenzung des einzelnen Vermögensgegenstands und der einzelnen Schuld (Bewertungseinheit) voraus. Abgrenzungsschwierigkeiten bestehen im Sachanlagevermögen, weil hier vielfach Sachgesamtheiten (z.B. Gebäude und Gebäudebestandteile, Einzelteile eines Gerüstes) gegeben sind. Sie ergeben sich ferner bei der Bestimmung geringwertiger Wirtschaftsgüter. Bei der bilanziellen Abbildung von Absicherungszusammenhängen (Hedging) war die Abgrenzung bzw. Bildung von Bewertungseinheiten bis zum Bilanzrechtsmodernisierungsgesetz (BilMoG) streitig. Nun ermöglicht §254 HGB die Bildung von Bewertungseinheiten, sofern in den Dokumentations- und Effektivitätsanforderungen bez. des Absicherungszusammenhangs genügt wird.

Das Bewertungsproblem besteht bei Sachgesamtheiten z.B. darin: Werden sie als Bewertungseinheit behandelt, so werden einheitliche Abschreibungen auf die Bewertungseinheit berechnet, obgleich die einzelnen Teile der Bewertungseinheit möglicherweise unterschiedlich schnell verschleißen. Bei den geringwertigen Wirtschaftsgütern muss durch die Bestimmung der Bewertungseinheit sichergestellt werden, dass einheitliche Vermögensgegenstände nicht unzulässig in einer Vielzahl geringwertiger und daher sofort abschreibbarer Wirtschaftsgüter aufgespaltet werden.

Im Anschluss an die steuerliche Rechtsprechung werden Sachgesamtheiten als Bewertungseinheit behandelt, wenn ein einheitlicher Nutzungs- und Funktionszusammenhang erkennbar ist. Die Definition von Vermögensteilen als geringwertige Wirtschaftsgüter und damit als Bewertungseinheit verlangt, dass diese Vermögensteile einer selbstständigen Nutzung fähig sind (vgl. § 6 II EStG). Die genannten Abgrenzungskriterien sind zwar Lösungshilfen, eröffnen aber im konkreten Abgrenzungsfall erhebliche Ermessensspielräume.

Vgl. auch Valutaschuld.

{kind=link}

{kind=link}