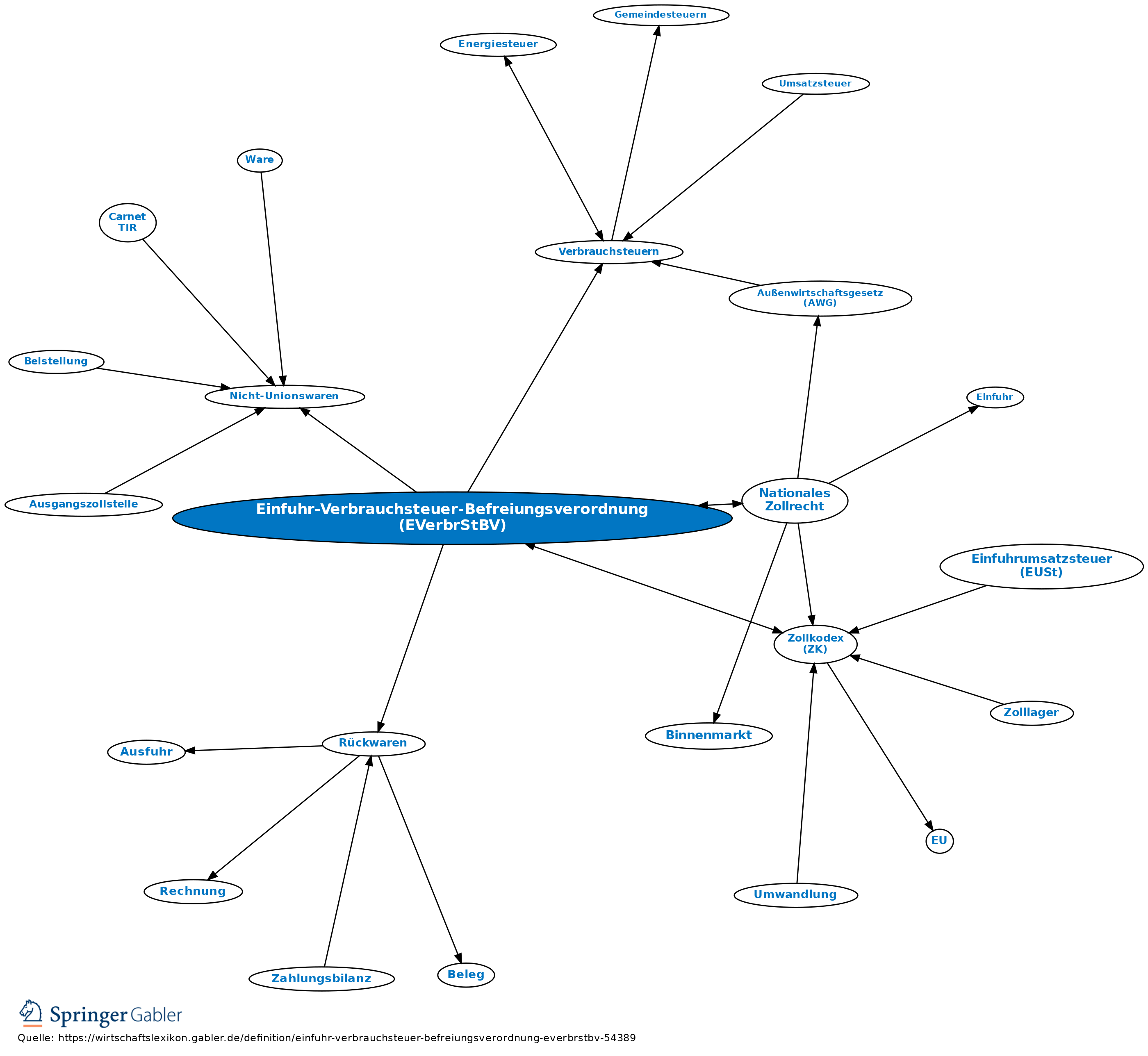

Einfuhr-Verbrauchsteuer-Befreiungsverordnung (EVerbrStBV)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

dem nationalen Zollrecht zugerechnete Regelung zur Befreiung von Verbrauchsteuern bei der zollrechtlichen Einfuhr von Nicht-Unionswaren aus Drittländern in das Steuergebiet für besondere Zwecke v. 8.6.1999 (BGBl. I 1999, 1414, zul. geä. 1.7.2011, BGBl. I 2011, 1308). In fünf Paragrafen werden Befreiungen nach der Zollbefreiungsverordnung, VO (EG) Nr. 1186/2009, und anderen Befreiungstatbeständen (aus dem Zollkodex (ZK) und der ZollV) z.B. für Waren zur Unterstützung von Katastrophenopfern, für Muster und Proben mit geringem Wert, für Waren zu Analyse- und Prüfungszwecken und für Rückwaren gewährt.

{kind=link}

{kind=link}