Erfolgsquellenanalyse

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

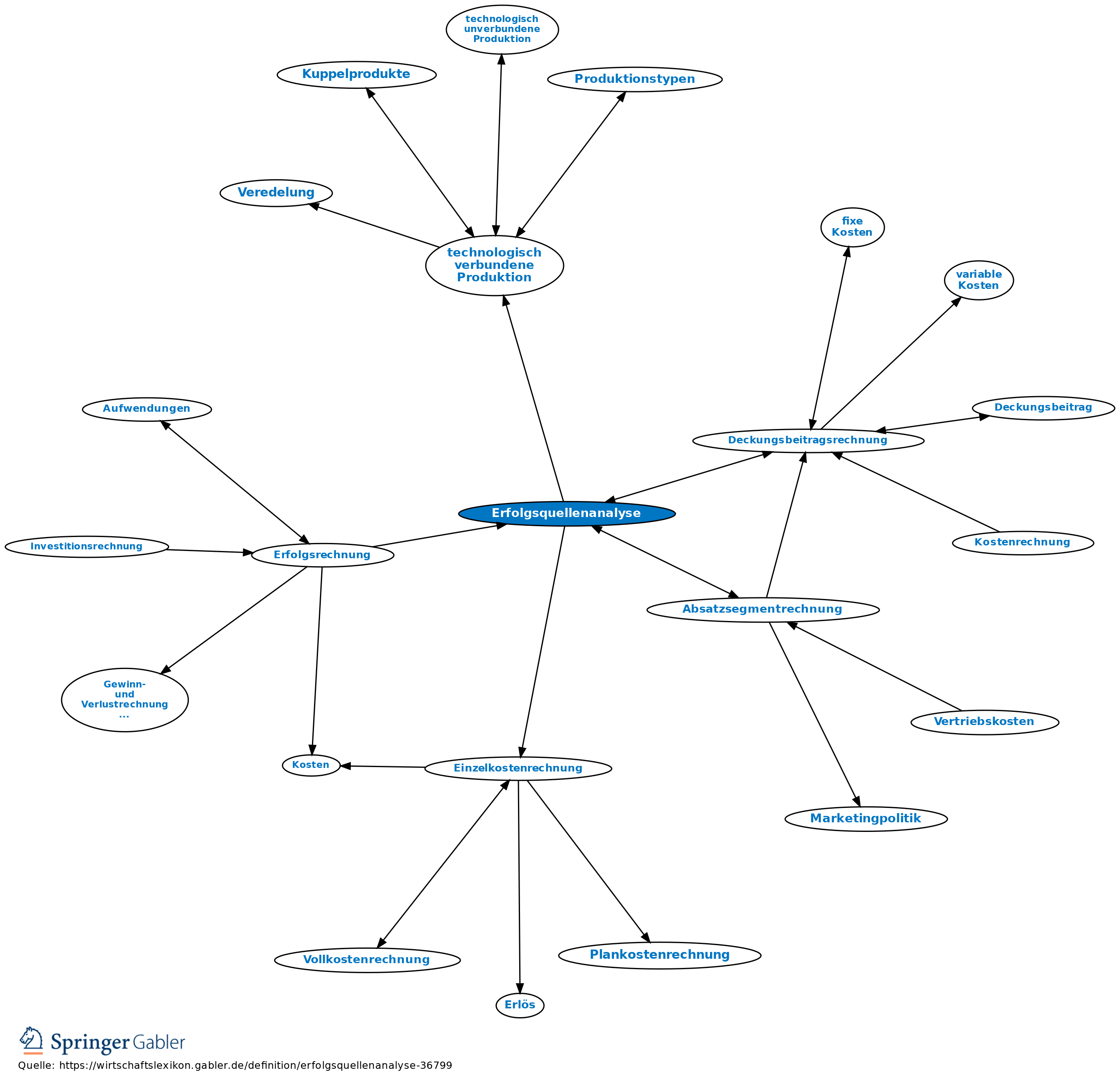

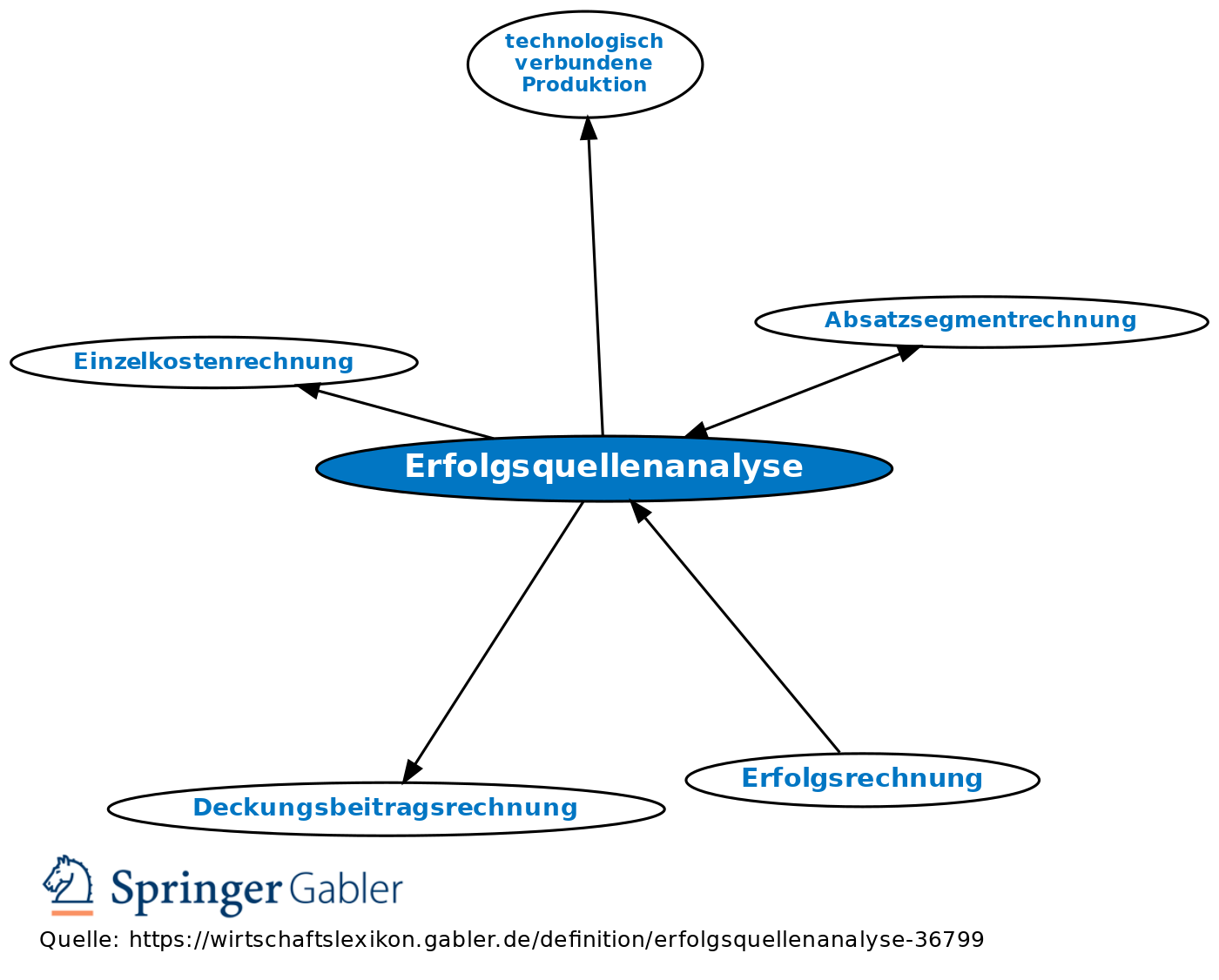

wichtiges Aufgaben- und Anwendungsgebiet der Deckungsbeitragsrechnung auf Basis der Einzelkostenrechnung. Von den Erlösen und Deckungsbeiträgen der jeweils speziellsten Bezugsobjekte ausgehend, wird durch mehrstufiges oder zeitlich fortschreitendes Zusammenfassen der Deckungsbeiträge und stufenweises bzw. sequenzielles Abdecken gemeinsamer Kosten bzw. Ausgaben das Zusammenfließen der Erfolgsquellen aus unterschiedlichen Sichten objekt- und periodenbezogen oder periodenübergreifend im Rahmen problemadäquater Bezugsobjekthierarchien offen gelegt. Bes. ergiebig sind zeitlich fortschreitende und mehrdimensionale Analysen, bei denen bestimmte Teile einer Bezugsobjekthierarchie mit denen anderer Bezugsobjekthierarchien als Schnittmenge mehrerer „Sichten” untersucht werden. Bes. zu beachten sind schwer quantifizierbare Verbundbeziehungen auf der Erlös- und Kosten- oder Ausgabenseite (Ausgabenverbundenheit, Erlösverbundenheit, technologisch verbundene Produktion).

Vgl. auch Absatzsegmentrechnung, Zeitablaufrechnung.

{kind=link}

{kind=link}