Erfolgsspaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

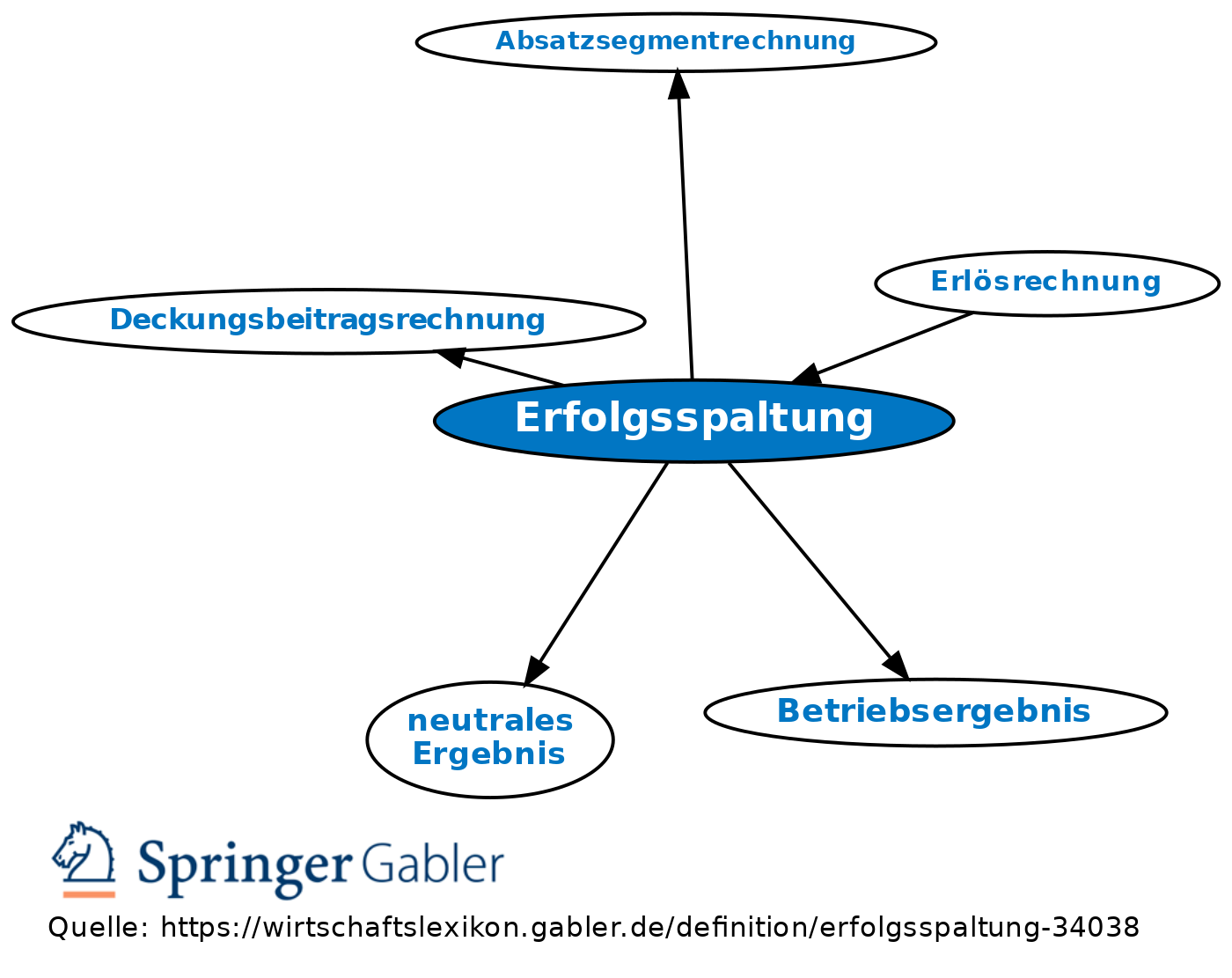

Erfolgsaufspaltung. 1. I.e.S.: Aufteilung des Unternehmungsergebnisses in Betriebsergebnis und neutrales Ergebnis.

2. I.w.S.: Jeder nach Quellen gegliederte Erfolgsnachweis, z.B. Aufspaltung des Erfolgs nach regionalen Gesichtspunkten (nach Filialen, Abteilungen, In- und Auslandsumsatz etc.) oder nach sachlichen Gesichtspunkten (Warengattungen, Haupt- und Nebengeschäft etc.). Erfolgsspaltungen sind häufig durch Kostenverbundenheiten und Erlösverbundenheiten enge Grenzen gesetzt, bes. muss jeder Versuch einer vertikalen Erfolgsspaltung (Aufteilen eines Gesamterfolgs in einen Beschaffungs-, Produktions- und Absatzerfolg) scheitern.

Vgl. auch Absatzsegmentrechnung, Deckungsbeitragsrechnung, Erfolgsquellenanalyse.

{kind=link}

{kind=link}