Erlösverbundenheit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

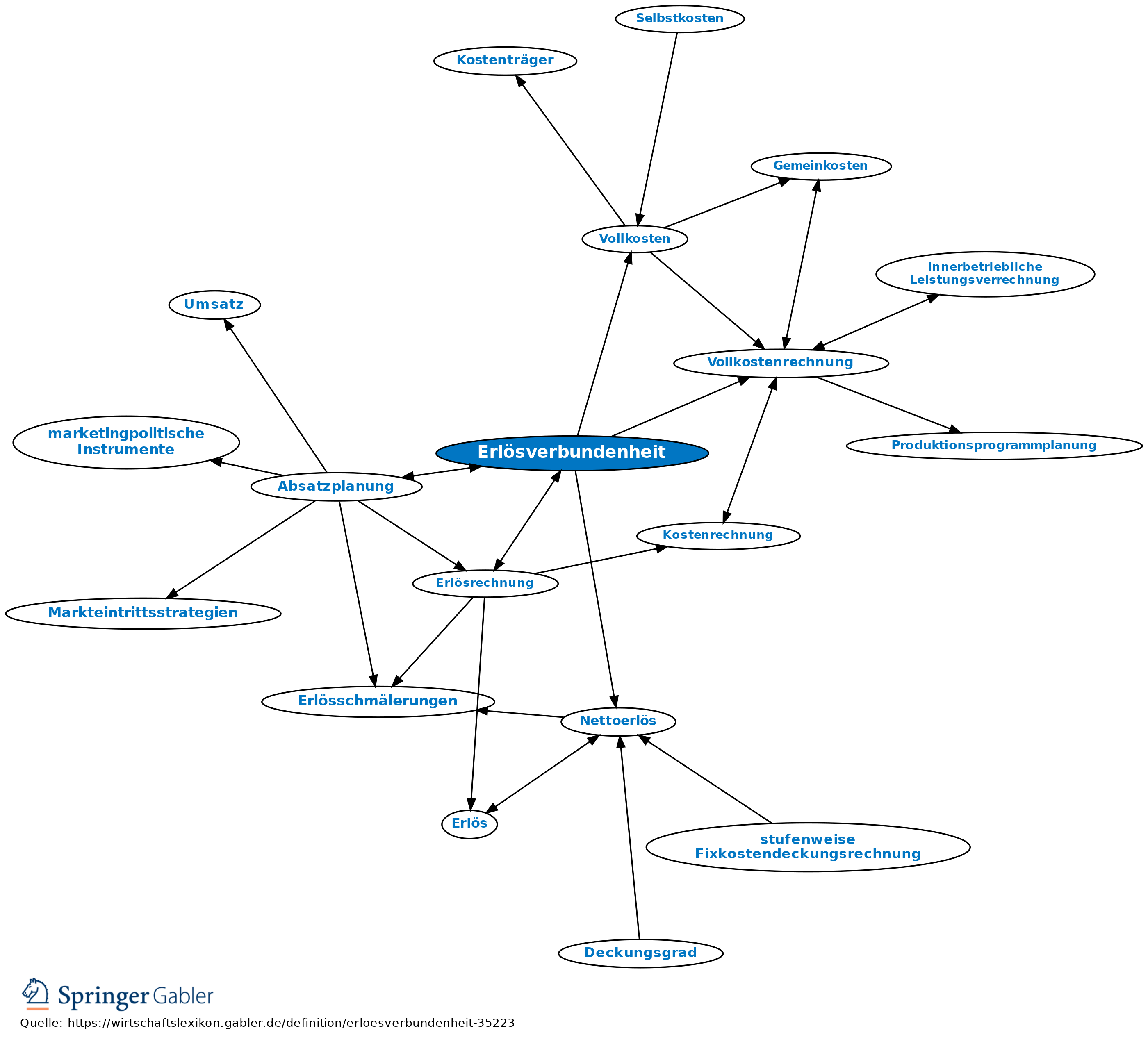

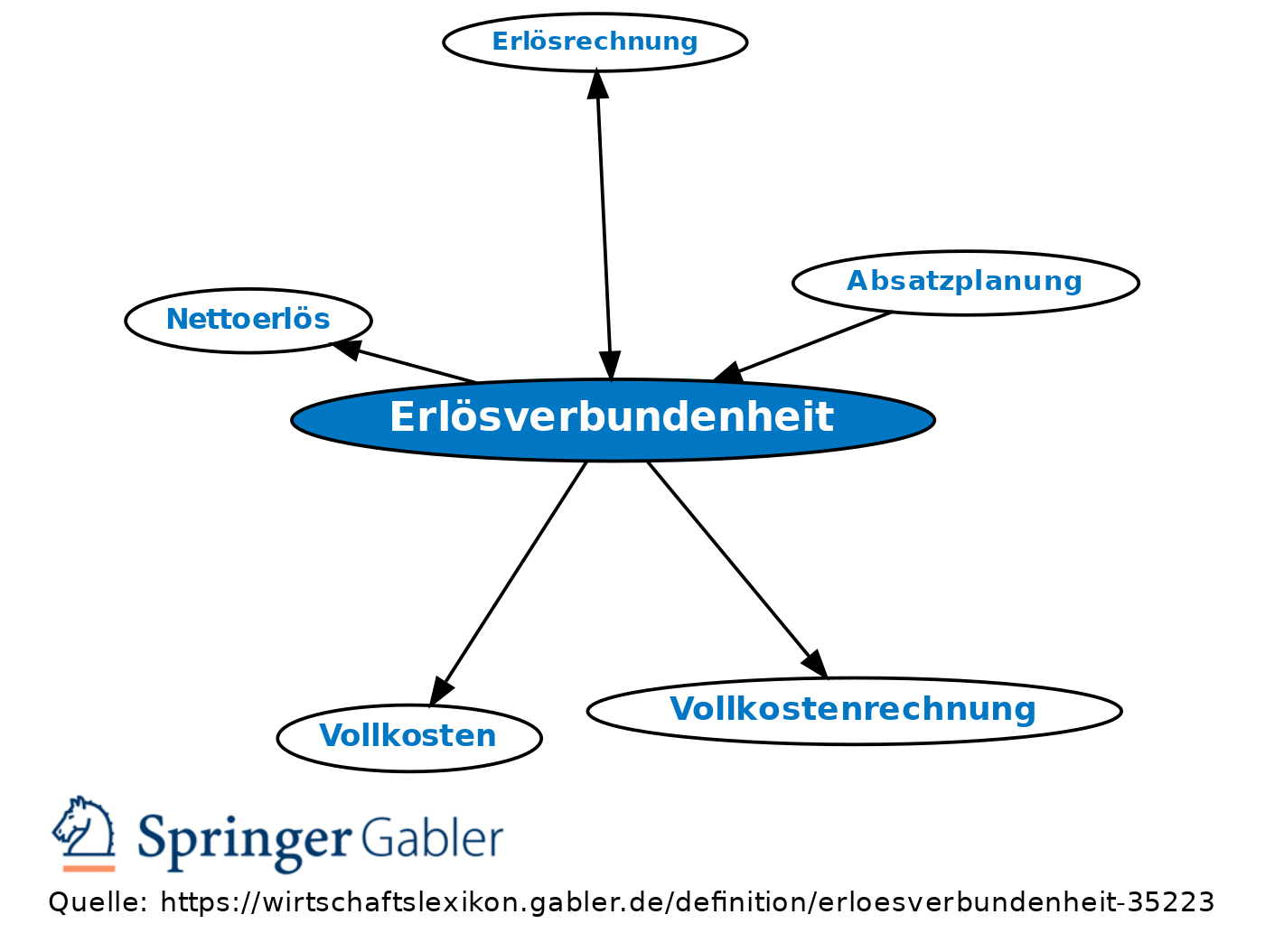

1. Charakterisierung: Erlöse sind dann miteinander verbunden, wenn ihre Höhe nicht isoliert voneinander bestimmt werden kann. Üblicherweise setzt man sich im Rechnungswesen über Erlösverbundenheit hinweg. Sowohl in der traditionellen Vollkostenrechnung als auch in Systemen entscheidungsorientierter Kostenrechnung stellt man den Vollkosten oder Teilkosten der Produkte stets ihre Nettoerlöse gegenüber und setzt damit voraus, dass diese direkt zurechenbar sind. Aus dieser häufig nicht zutreffenden Annahme können erhebliche Gefahren im Rahmen der Festlegung des Produktions- und Absatzprogramms resultieren.

2. Formen: a) Angebotsverbunde: Liegen dann vor, wenn ein Unternehmen Leistungen, die es auch gesondert nebeneinander absetzen könnte, im Angebot koppelt. Zu unterscheiden sind

(1) stückbezogene (z.B. Vorgabe von Mindestabgabemengen) und

(2) erzeugnisartenbezogene Angebotsverbunde (z.B. Lieferung von Anlagen mit dem Zwang zum Abschluss von Wartungsverträgen). Angebotsverbunde können von einem Unternehmen als absatzpolitisches Instrument bewusst eingesetzt werden.

b) Nachfrageverbunde: Liegen dann vor, wenn die Einzelentscheidungen der Kunden, verschiedene (Einzel-)Leistungen des Unternehmens nachzufragen, nicht isoliert voneinander getroffen werden, sondern miteinander in Beziehung stehen. Zu unterscheiden sind: (a) Zeitpunktbezogen:

(1) Verwendungsverbundenheit (z.B. Tintenstrahldrucker und Druckertinte),

(2) Auswahlverbund (Nachfrage nach einem Gut aufgrund der Präsentation eines breiten Spektrums von anderen Gütern gleicher Verwendungsrichtung) und

(3) Kaufverbundenheit (Einkauf unterschiedlicher Güter in einem Kaufakt, z.B. zur Reduzierung von Einkaufskosten); (b) zeitraumbezogen:

(1) Markentreue und

(2) Lieferantentreue. Diese Form der Erlösverbundenheit hat keinen steuernden Einfluss; sie kann nur durch eine entsprechende Angebotsgestaltung genutzt werden.

3. Erfassung: Während sich Angebotsverbunde durch entsprechende Zusammenfassung von Erlösträgern in der Erlösrechnung exakt berücksichtigen lassen, fällt die Erfassung von Nachfrageverbunden i.d.R. sehr schwer. Derartige Verbunde lassen sich nicht quantifizieren. Aufgrund ihrer wichtigen Bedeutung für die Programmpolitik des Unternehmens sollte man sie jedoch zumindest als qualitative Daten speichern und im Auswertungsfall dem Disponenten an die Hand geben.

{kind=link}

{kind=link}