Vollverzinsung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

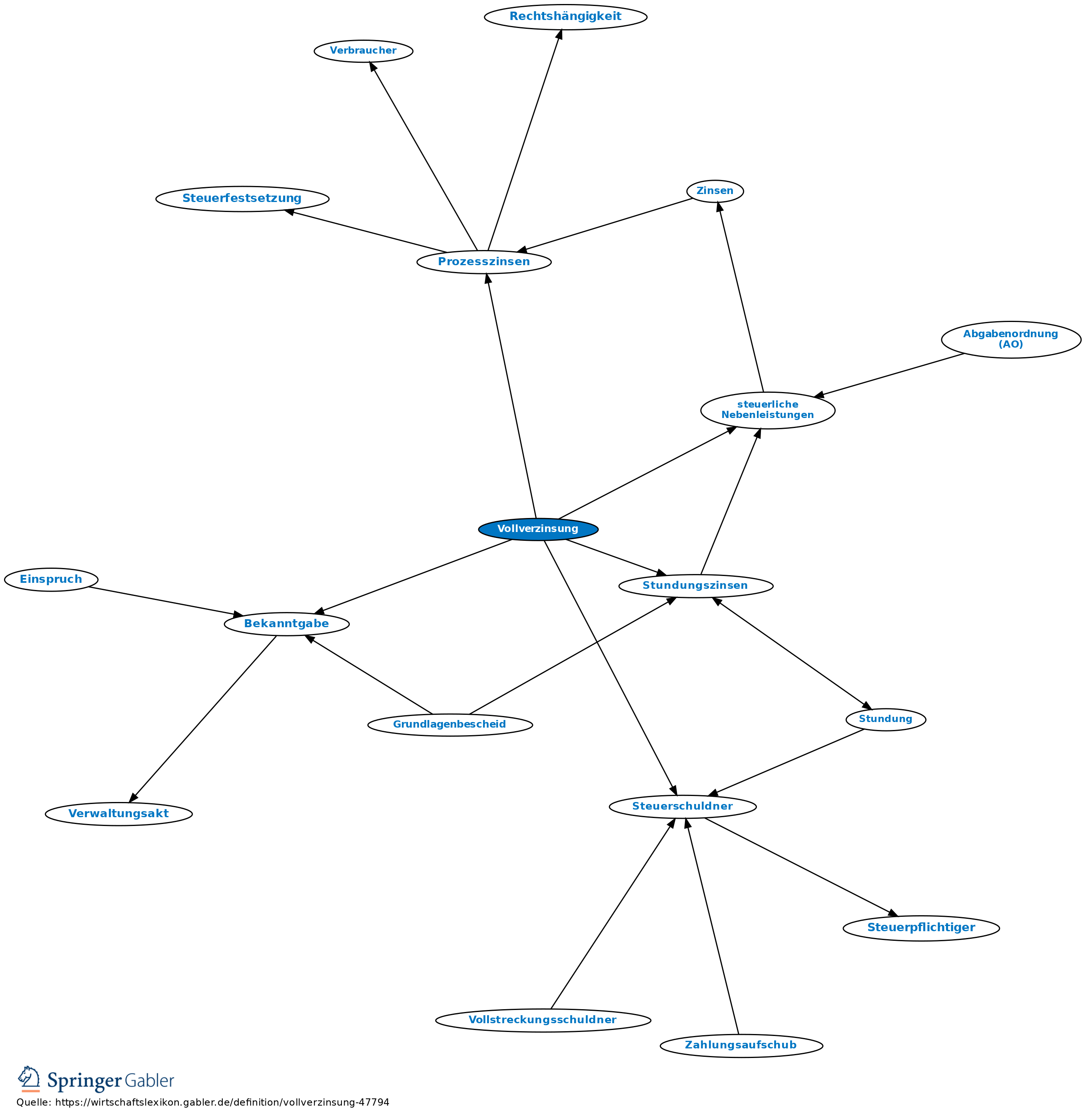

1. Allgemeines: Die Verzinsung von Steuernachforderungen und -erstattungen (§ 233a AO) soll im Interesse der Gleichmäßigkeit der Besteuerung und zur Vermeidung von Wettbewerbsverzerrungen einen Ausgleich dafür schaffen, dass Steuern - obwohl sie zum gleichen Zeitpunkt entstehen - zu unterschiedlichen Zeitpunkten festgesetzt und erhoben werden. Die Verzinsung ist gesetzlich vorgeschrieben; sie steht nicht im Ermessen der Finanzbehörde. Die Zinsen werden grundsätzlich im automatisierten Verfahren berechnet und festgesetzt. Die Festsetzung wird regelmäßig mit dem Steuerbescheid oder der Abrechnungsmitteilung verbunden (vgl. AEAO zu § 233a AO Nr. 1).

2. Geltungsbereich: Die Verzinsung erstreckt sich nur auf Nachforderungen und Erstattungen von Einkommen-, Körperschaft-, Vermögen- Umsatz- und Gewerbesteuer. Sie gilt erstmals für Steuern, die nach dem 31.12.1988 (bzw. in den neuen Bundesländern nach dem 31.12.1990) entstehen.

3. Zinsschuldner/-gläubiger: Zinsschuldner ist der Steuerschuldner. Zinsgläubiger ist der Gläubiger des Erstattungsanspruchs.

4. Zinslauf: Die Verzinsung beginnt regelmäßig 15 Monate nach Ablauf des Kalenderjahrs, in dem die Steuer entstanden ist (sog. Karenzzeit). Sie endet mit Ablauf des Tages, an dem die Steuerfestsetzung wirksam wird, d.h. mit Bekanntgabe des Steuerbescheides bzw. im Fall der Steueranmeldung mit ihrem Eingang bei der Finanzbehörde bzw. mit deren Zustimmung.

5. Berechnungsgrundsätze: Die Zinsberechnung erfolgt auf Grundlage der sog. Sollverzinsung. Berechnungsgrundlage ist der Unterschiedsbetrag zwischen dem festgesetzten Soll und dem vorher festgesetzten Soll (z.B: Vorauszahlungen). Die Zinsen betragen 0,5 Prozent für jeden vollen Monat des Zinslaufes; angefangene Monate bleiben außer Ansatz. Der zu verzinsende Betrag wird auf volle 50 Euro nach unten abgerundet (§ 238 AO). Eine Bagatellgrenze von 10 Euro ist zu beachten (§ 239 II AO).

6. Verhältnis zu anderen steuerlichen Nebenleistungen: Die Verwirkung von Säumniszuschlägen bleibt durch die Vollverzinsung unberührt. Soweit sich im Einzelfall Überschneidungen der Steuerzinsen nach § 233a AO mit Stundungszinsen, Aussetzungszinsen, Hinterziehungszinsen sowie Prozesszinsen auf Erstattungsbeträge ergeben, werden die Steuerzinsen nach § 233a AO auf die jeweilige Zinsfestsetzung angerechnet.

{kind=link}

{kind=link}