Betriebspension

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

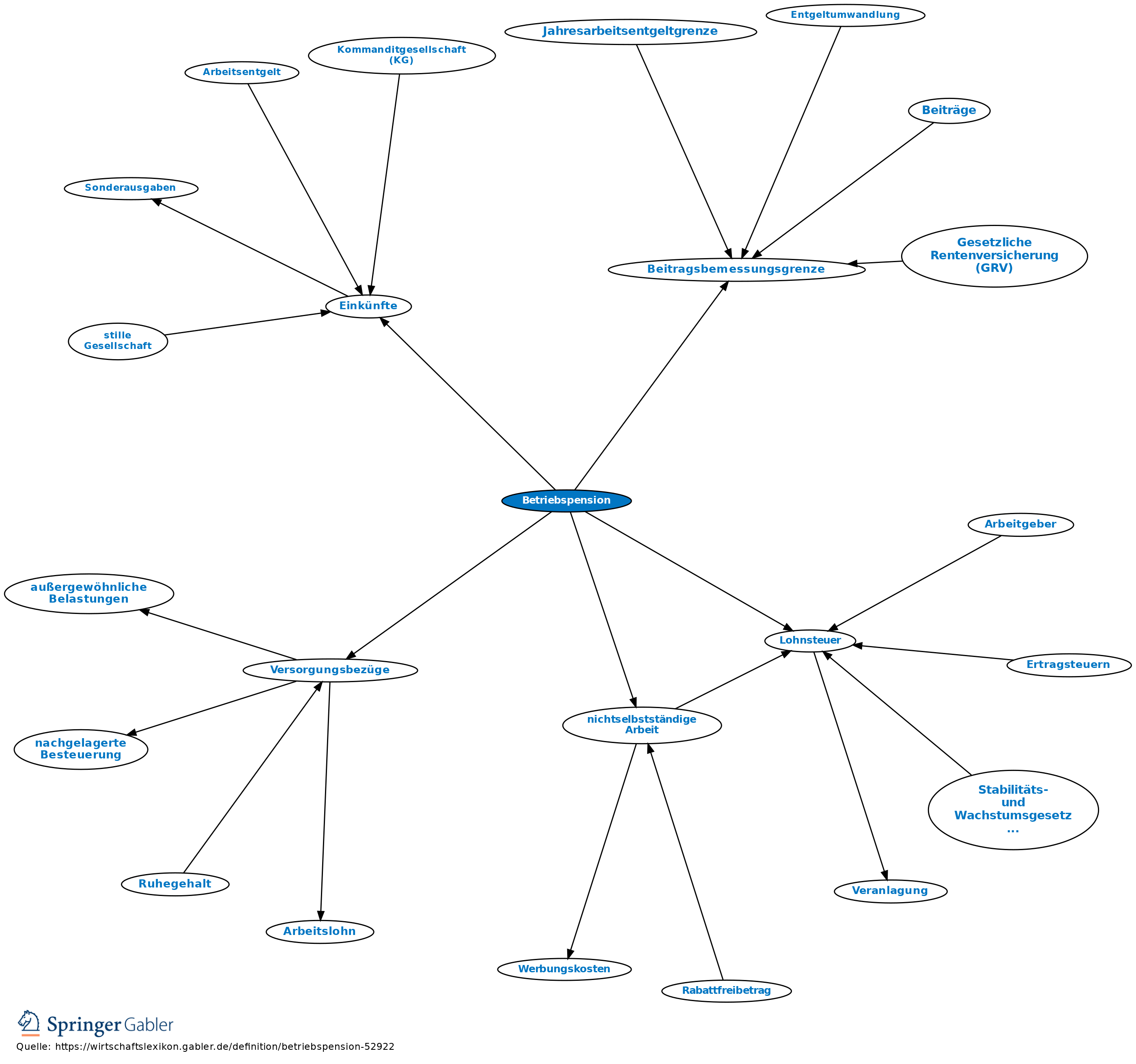

Betriebsrenten; Betriebspensionen sind steuerlich betrachtet Einkünfte aus nichtselbständiger Arbeit (Versorgungsbezüge). Der Betriebsrentner muss daher weiterhin seine Lohnsteuerkarte bei seinem früheren Arbeitgeber einreichen. Ab dem Veranlagungszeitraum 2012 geht das mit der elektronischen Lohnsteuerkarte automatisch. Entsprechend dieser Grundlage wird von seiner Betriebsrente Lohnsteuer einbehalten. Berücksichtigt wird seit 2005 ein Arbeitnehmerpauschbetrag von 102 Euro sowie ein Versorgungsfreibetrag von 40 Prozent, maximal jedoch 3.000 Euro. Daneben wird (als Ersatz für den ermäßigten Arbeitnehmerpauschbetrag) ein Zuschlag zum Versorgungsfreibetrag von 900 Euro eingeräumt. Alle, die bereits zum 31.12.2004 Betriebsrentenempfänger waren und solche, die in 2005 in Pension gegangen sind, behalten diesen „Gesamtfreibetrag“ von max. 4.002 Euro für die gesamte Pensionszeit. Seit 2006 wird bei der Besteuerung der Betriebsrenten der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag für alle „Neurentner“ sukzessive abgebaut.

Gesetzlich vorgeschrieben ist, dass nach § 16 des Betriebsrentengesetzes die Betriebsrenten alle drei Jahre gemäß der Inflationsrate zu erhöhen sind. Der Betriebsrentner ist daher gut beraten, die Anpassung zu kontrollieren oder anzumahnen. Witwen oder Witwer haben nur Anspruch auf eine Betriebsrente, wenn die Verträge dies vorsehen.

Gesetzlich Versicherte müssen seit 2004 auch für Betriebsrenten den vollen Krankenkassen- und Pflegeversicherungsbeitrag (allerdings nur bis zur Beitragsbemessungsgrenze) zahlen. Mit dem Gesetz zur Einführung eines Freibetrages in der gesetzlichen Krankenversicherung zur Förderung der betrieblichen Altersvorsorge werden Betriebsrentner geringfügig entlastet. Seit 2020 gilt ein monatlicher Freibetrag, der jährlich überprüft wird. Für 2024 werden 176,75 € berücksichtigt. Erst Betriebspensionen/Betriebsrenten, die über der Freibetragsgrenze liegen, werden anteilig mit dem bei der jeweiligen Krankenkasse geltenden Beitragssatz verbeitragt. Für die Beiträge zur Pflegeversicherung gilt allerdings weiterhin nur die Freigrenze.

|

Jahr des Versorgungsbeginns |

|

Höchstbetrag in € |

Zuschlag zum Versorgungsfreibetrag in € |

|

bis 2005 |

40,0 |

3.000 |

900 |

|

2006 |

38,4 |

2.880 |

864 |

|

2007 |

36,8 |

2.760 |

828 |

|

2008 |

35,2 |

2.640 |

792 |

|

2009 |

33,6 |

2.520 |

756 |

|

2010 |

32,0 |

2.400 |

720 |

|

2011 |

30,4 |

2.280 |

684 |

|

2012 |

28,8 |

2.160 |

648 |

|

2013 |

27,2 |

2.040 |

612 |

|

2014 |

25,6 |

1.920 |

576 |

|

2015 |

24,0 |

1.800 |

540 |

|

2016 |

22,4 |

1.680 |

504 |

|

2017 |

20,8 |

1.560 |

468 |

|

2018 |

19,2 |

1.440 |

432 |

|

2019 |

17,6 |

1.320 |

396 |

|

2020 |

16,0 |

1.200 |

360 |

|

2021 |

15,2 |

1.140 |

342 |

|

2022 |

14,4 |

1.080 |

324 |

|

2023 |

13,6 |

1.020 |

306 |

|

2024 |

12,8 |

960 |

288 |

|

2025 |

12,0 |

900 |

270 |

|

2026 |

11,2 |

840 |

252 |

|

2027 |

10,4 |

780 |

234 |

|

2028 |

9,6 |

720 |

216 |

|

2029 |

8,8 |

660 |

198 |

|

2030 |

8,0 |

600 |

180 |

|

2031 |

7,2 |

540 |

162 |

|

2032 |

6,4 |

480 |

144 |

|

2033 |

5,6 |

420 |

126 |

|

2034 |

4,8 |

360 |

108 |

|

2035 |

4,0 |

300 |

90 |

|

2036 |

3,2 |

240 |

72 |

|

2037 |

2,4 |

180 |

54 |

|

2038 |

1,6 |

120 |

36 |

|

2039 |

0,8 |

60 |

18 |

|

2040 |

0,0 |

0 |

0 |

{kind=link}

{kind=link}