Gemeindesteuersystem

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

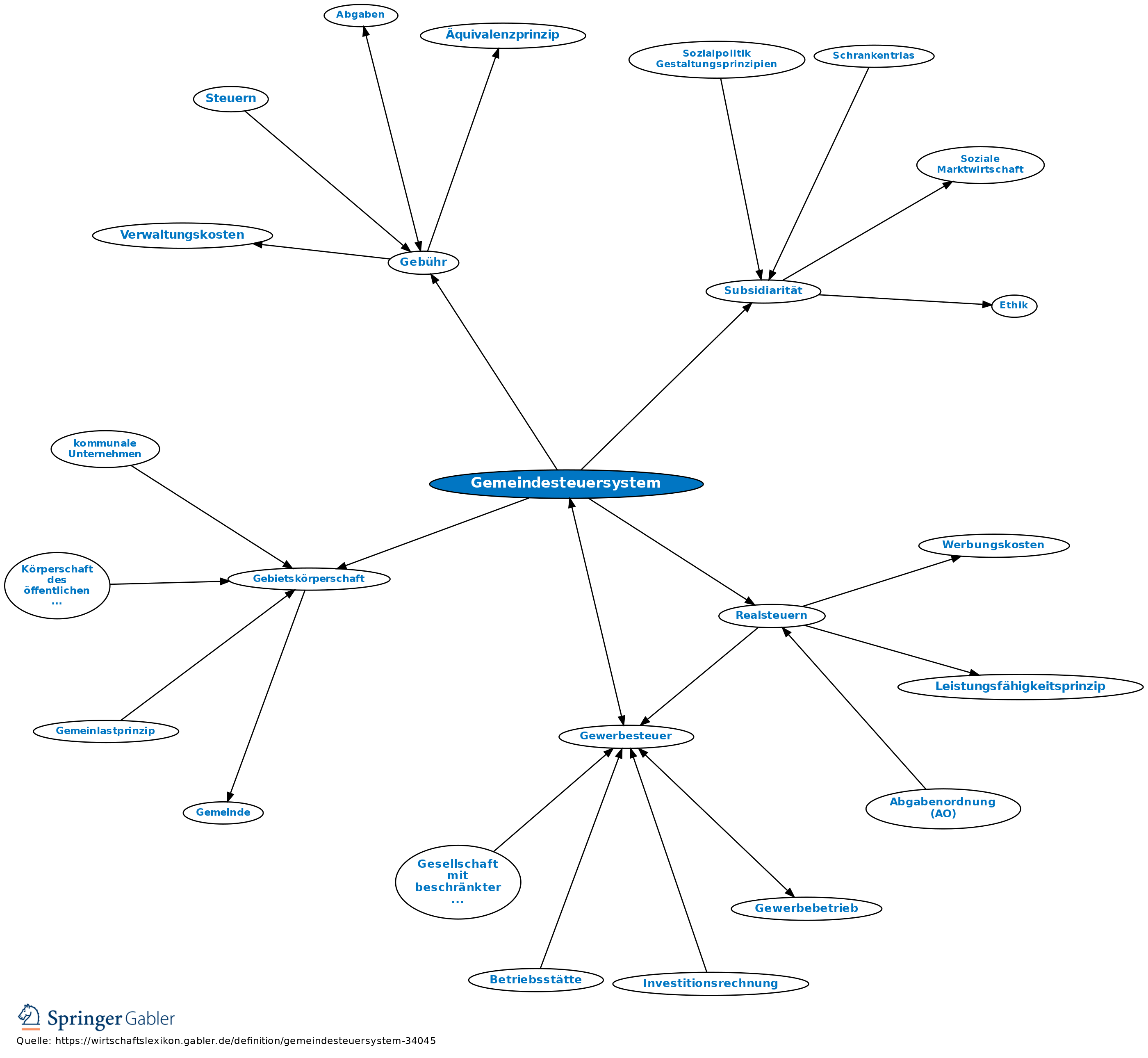

Kommunalsteuersystem. 1. Begriff: Die Gesamtheit der Gemeindesteuern, die zu einem Zeitpunkt gelten und deren Ertragshoheit (Steuerertragshoheit) den Gemeinden insgesamt zusteht; ein Teil des Gesamtsteuersystems (Steuersystem), ein Teil der Gemeindefinanzen (Kommunalabgaben).

2. Das Gemeindesteuersystem hat eine bes. Bedeutung in der Steuerpolitik und -theorie wegen der kommunalen Selbstverwaltung (Art. 28 GG) und der kommunalen Finanzautonomie: Die Gemeinden sind wie Bund und Länder Gebietskörperschaften, Körperschaften des öffentlichen Rechts, mit grundsätzlich ähnlichen Aufgaben für Wirtschaft und Bevölkerung ausgestattet. Das Gemeindesteuersystem ist in seinen Hauptsteuerarten, den Realsteuern, mit der „Hebesatzautonomie“ (ein Teil der Finanzautonomie) verbunden.

3. Beschränkungen und Ordnungsprinzipien für die Befugnis der Gemeinden, Steuern zu erheben, v.a. im Gemeindeabgabenrecht (basierend auf den Kommunalabgabengesetzen der Bundesländer) und in den (nachrangigen) kommunalen Steuerordnungen (Satzungen im Sinn des Gemeinderechts, von den Aufsichtsbehörden zu genehmigen): Zur Deckung des notwendigen Bedarfs dürfen von den Gemeinden Steuern nur dann erhoben werden (Subsidiarität), wenn andere Einnahmen, wie Vermögenserträge, Gebühren, Beiträge, Zuweisungen und Zuschüsse sowie Konzessionsabgaben (wobei die Erhebung teilweise auch obligatorisch ist) nicht ausreichen.

4. Kriterien eines „optimalen” Gemeindesteuersystems: a) Autonomie.

b) Geringe Konjunkturempfindlichkeit und hohe Wachstumsreagibilität der Gemeindesteuern, die damit begründet wird, dass aus Gründen einer über die Zeit gleichmäßigen Versorgung der Bevölkerung und der Wirtschaft (Strukturpolitik) v.a. die Investitionsausgaben (zwei Drittel aller öffentlichen Investitionen werden von den Gemeinden getätigt) gleichmäßig getätigt und konjunkturunabhängig finanziert werden müssen. Die Forderung eines konjunkturunempfindlichen Gemeindesteuersystems wird auch mit dem prozyklischen Verhalten der Gemeinden begründet.

c) Örtliche Radizierbarkeit der Steuern (örtliche Verbrauch- und Aufwandsteuern gemäß Art. 106 VI GG); von diesen Steuern sollen nur die in einer Gemeinde lebenden Bürger betroffen werden.

d) Merklichkeit der Steuer, um eine enge Bindung zwischen Bürger und Gemeinde deutlich zu machen.

e) Finanzielle Ergiebigkeit ist selbstverständlich angesichts der Versorgungsleistungen und Investitionsausgaben.

f) Um die einseitige Abhängigkeit bestimmter Gemeinden von großen Steuerzahlern zu mildern (z.B. ist die heutige Gewerbesteuer, aus der die meisten Gemeinden sich überwiegend finanzieren, eine „Großbetriebsteuer“ geworden), sollen nach dem Prinzip des Interessenausgleichs zwischen den Bürgergruppen in einer Gemeinde alle Bürger an einer optimalen Gemeindesteuer beteiligt werden; von der zur Diskussion stehenden Wertschöpfungsteuer verspricht man sich gerade diese Wirkung.

5. In der Reformdiskussion wurden v.a. hervorgehoben: die Notwendigkeit einer Gewerbesteuerreform (Gewerbesteuer); die Notwendigkeit einer Grundsteuerreform (Grundsteuer); die Abschaffung der Bagatellsteuern; die Einführung einer Wertschöpfungsteuer, die Gewerbe- und Grundsteuer ersetzen soll und deren Reformen überflüssig machen würde.

Verwirklicht mit der Finanzreform von 1969 wurde die Forderung nach einer Lösung aus der Abhängigkeit der Gemeinden von der Gewerbesteuer (sie ist stark konjunkturreagibel) und nach einer Beteiligung an der gleichmäßiger fließenden Lohn- und Einkommensteuer (Wachstumsreagibilität und fiskalische Ergiebigkeit) durch die Einrichtung einer Gewerbesteuerumlage und die Einrichtung des Steuerverbunds.

{kind=link}

{kind=link}