Rechnungslegungsverordnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

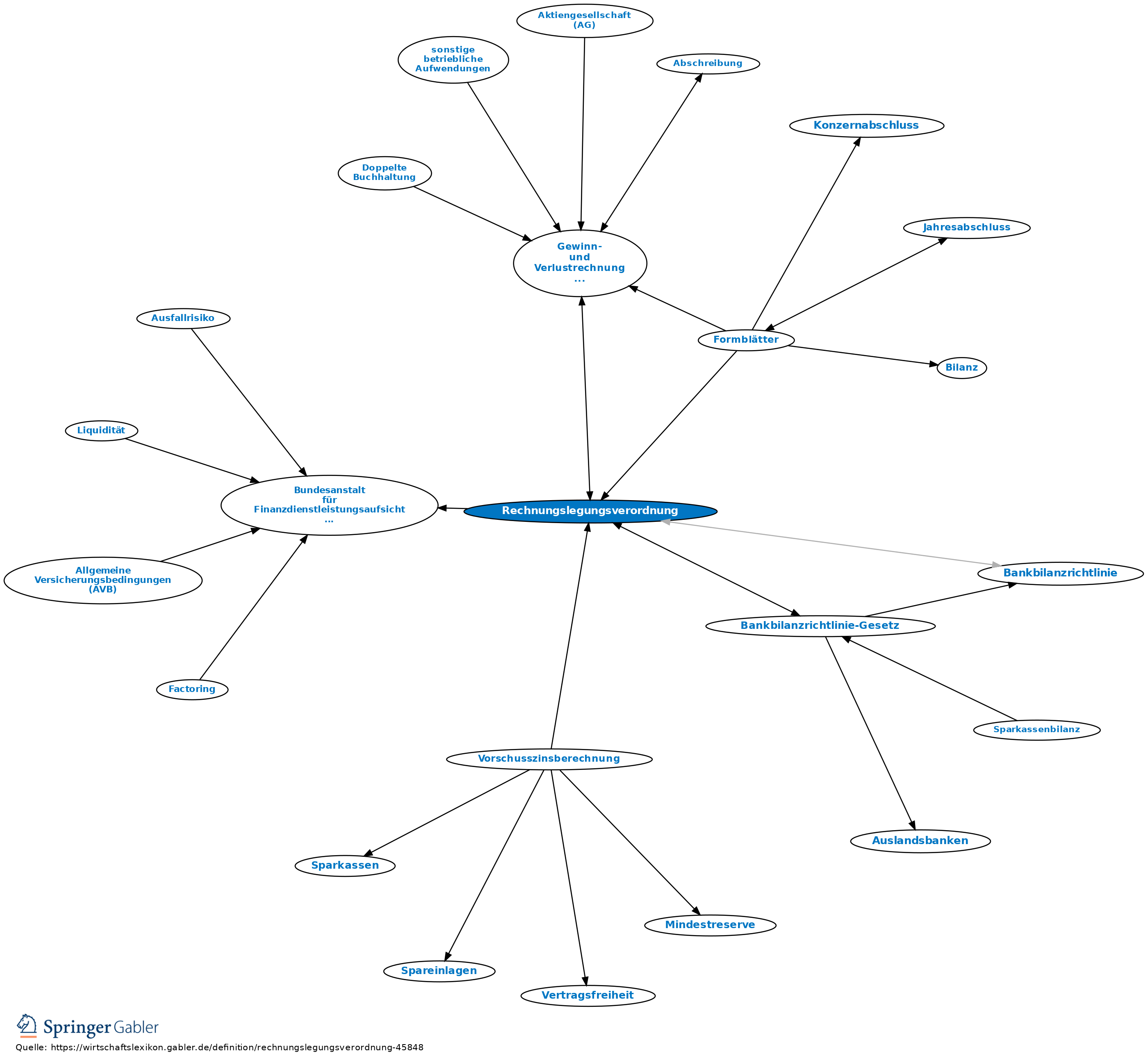

Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (Kreditinstituts-Rechnungslegungsverordnung (RechKredV)) vom 10.2.1992 (BGBl. I 203), geändert durch VO vom 18.6.1993 (BGBl. I 924)), die in Ergänzung des Bankbilanzrichtlinie-Gesetzes vom 30.11.1990 i.d.F. vom 11.12.1998 (BGBl. I 3658), zuletzt geändert durch Gesetz vom 10.12.2001 (BGBl. I 3414) zur Umsetzung der Bankbilanzrichtlinie in deutsches Recht dient. Die Rechnungslegungsverordnung gilt für alle Kreditinstitute und tritt an die Stelle nicht nur der Formblattverordnung vom 20.12.1967 sowie der Bilanzierungsrichtlinien des Bundesaufsichtsamts für das Kreditwesen (BAK), jetzt Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), sondern auch der bes. aufsichtsbehördlichen Regelungen für Sparkassen und öffentlich-rechtliche Kreditinstitute (öffentliche Banken; Rechnungslegungsrecht der Kreditinstitute). Ihren Niederschlag finden die Vorschriften in den Formblättern für die Bankbilanz sowie für die Gewinn- und Verlustrechnung (GuV) der Kreditinstitute. Die Rechnungslegungsverordnung enthält drei Formblätter: ein Formblatt für die Bilanz und zwei Formblätter für die GuV. Sie sind von allen Kreditinstituten, unabhängig von ihrer Rechtsform und ihrer geschäftlichen Ausrichtung, anzuwenden. Im Detail ergeben sich voneinander abweichende Ausprägungen, und zwar bedingt durch zahlreiche Fußnoten, die den Besonderheiten einzelner Institutsgruppen Rechnung tragen.

{kind=link}

{kind=link}