makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: Im Rahmen makroökonomischer Totalmodelle geschlossener Volkswirtschaften lassen sich die Wirkungen stabilisierungspolitischer Maßnahmen (v.a. der Geld- und Fiskalpolitik) auf zentrale gesamtwirtschaftliche Variablen analysieren (Stabilisierungspolitik). Dabei kann zwischen der neoklassischen und der Keynesschen Variante des makroökonomischen Totalmodells für die geschlossene Volkswirtschaft unterschieden werden.

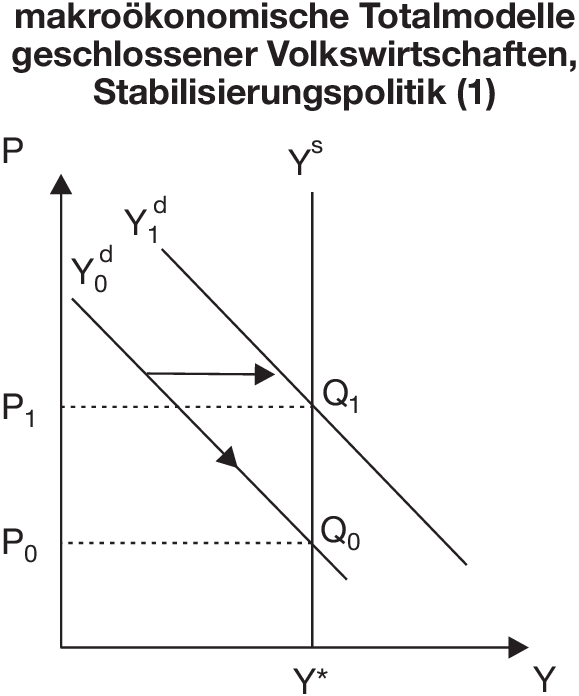

2. Expansive Geld- und Fiskalpolitik im neoklassischen Vollbeschäftigungsfall: Bei völliger Lohn- und Preisflexibilität lassen Maßnahmen der Nachfragesteuerung das Vollbeschäftigungs-Einkommen und das Gleichgewicht am Arbeitsmarkt unverändert. Im Preis-Output-Diagramm bewirkt ein expansiver Nachfrageimpuls eine Rechtsverlagerung der preiselastischen gesamtwirtschaftlichen Güternachfragekurve Yd, während die vertikal über dem Vollbeschäftigungs-Output Y* verlaufende Angebotskurve Ys unverändert bleibt (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik (1)”).

a) Expansive Geldpolitik: Eine Steigerung der Geldmenge hat im Rahmen der neoklassischen Variante des makroökonomischen Totalmodells für die geschlossene Volkswirtschaft lediglich prozentual gleich große Preis- und Lohnsteigerungen zur Folge. Aufgrund einer bestehenden Modelldichotomie zwischen dem realen und monetären Sektor sind monetäre Impulse ohne Wirkungen auf die Gleichgewichtswerte des realen Sektors (Neutralität des Geldes, Dichotomie des Geldes). Dieser wird durch die Gleichungen des Arbeitsmarktes, die Produktionsfunktion und die IS-Gleichung beschrieben und liefert die von der Geldmenge M unabhängigen Gleichgewichtswerte des realen Inlandsproduktes Y, der Beschäftigung N, des Reallohnsatzes W/P und des Zinssatzes i. Eine Steigerung von M lässt dann aber auch die Komponenten der gesamtwirtschaftlichen Güternachfrage (d.h. den einkommensabhängigen Konsum und die zinsabhängigen Investitionen) sowie die von Y und i abhängige reale Geldnachfrage unverändert, sodass es zur Aufrechterhaltung eines Geldmarktgleichgewichts zu proportionalen Preissteigerungen kommen muss, damit auch das reale Geldangebot konstant bleibt. Das keynesianische Totalmodell liefert also in der neoklassischen Variante analoge Ergebnisse hinsichtlich der Wirkungsweise der Geldpolitik wie die Neoklassik.

b) Expansive Fiskalpolitik: Ebenso bestätigt das keynesianische Totalmodell bei Lohn- und Preisflexibilität Vorstellungen der Neoklassik über die Wirkungsweise der Fiskalpolitik. Eine Staatsausgabensteigerung ist - ebenso wie die Geldpolitik - ohne Realeinkommenswirkungen, sodass auch die aggregierte Güternachfrage unverändert bleibt. Da die staatliche Güternachfrage angestiegen ist, ergibt sich ein totales Crowding-out privater Güternachfrage, das in keynesianischen Totalmodellen gleichbedeutend mit einem zinsinduzierten Rückgang privater Investitionsnachfrage im Ausmaße der Staatsausgabensteigerung ist. Die Zinssteigerung resultiert aus der Zunahme des Güterpreisniveaus und dem damit verbundenen Rückgang der realen Geldmenge, welcher wiederum einen Nachfrageüberschuss am Geldmarkt erzeugt, der über eine Anhebung des Zinssatzes beseitigt wird. Expansive Maßnahmen der Fiskalpolitik sind also nur mit allokativen Effekten verbunden und lassen das Vollbeschäftigungs-Einkommen und den Vollbeschäftigungszustand am Arbeitsmarkt unverändert. Es ist daher nicht möglich, die hinter dem Vollbeschäftigungs-Gleichgewicht stehende natürliche Arbeitslosigkeit mit Maßnahmen der Nachfragesteuerung zu bekämpfen.

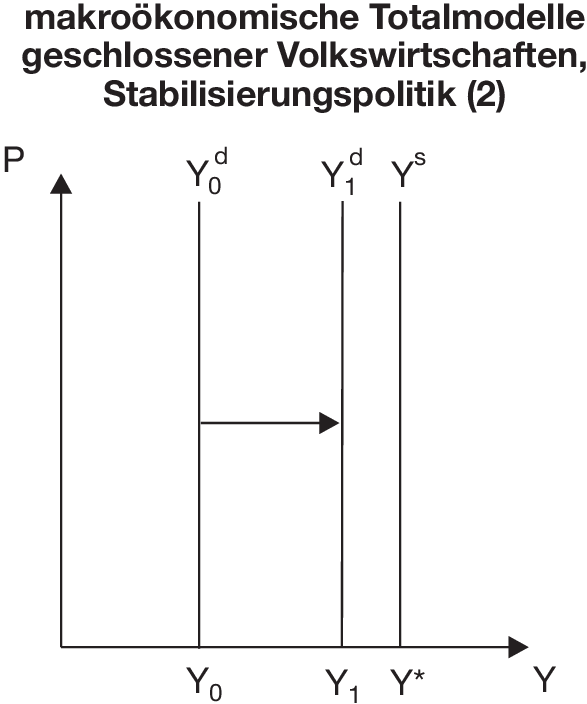

Verläuft die gesamtwirtschaftliche Nachfragekurve - ebenso wie die Angebotskurve - aufgrund eines Nachfragedefekts (Investitionsfalle, Liquiditätsfalle) im relevanten Bereich vertikal im Preis-Output-Diagramm (makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände), gehen von der Fiskalpolitik trotz des Vorliegens von vollkommener Preis- und Lohnflexibilität Realeinkommenswirkungen aus. Expansive Maßnahmen der Fiskalpolitik führen bei Vorliegen eines Unterbeschäftigungs-Gleichgewichts über die Rechtsverlagerung der vertikal verlaufenden Nachfragekurve zu einem Anstieg des nachfragebeschränkten Gleichgewichts (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik (2)”).

Es ergeben sich jetzt keine Crowding-out-Effekte bei einer Staatsausgabensteigerung, da entweder keine Zinssteigerung auftritt (Liquiditätsfalle) oder die private Investitionsnachfrage aufgrund extrem pessimistischer Ertragserwartungen nicht auf Zinserhöhungen reagiert (Investitionsfalle). Die Multiplikatorwirkung expansiver Fiskalpolitik entspricht in diesem Sonderfall der des reinen Gütermarktmodells (Multiplikator).

Von der Geldpolitik gehen dagegen bei Vorliegen der Liquiditätsfalle über den Zinskanal keine Realwirkungen aus, da der Keynes-Effekt unwirksam ist. Dagegen können in dieser Situation über den Pigou-Effekt als direkt auf die Güternachfrage wirkender Realkasseneffekt Wirkungen entfaltet werden, sofern die Steigerung der nominalen mit einer Steigerung der realen Geldmenge verbunden ist.

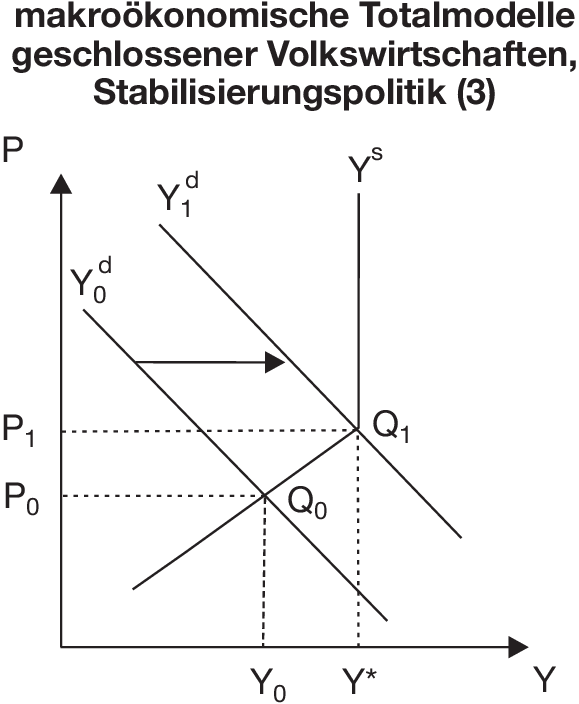

3. Expansive Geld- und Fiskalpolitik im Keynesschen Unterbeschäftigungsfall: Wird die Keynessche Variante des makroökonomischen Totalmodells für die geschlossene Volkswirtschaft zugrunde gelegt, so gehen bei Vorliegen eines Unterbeschäftigungs-Gleichgewichts (makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände) von expansiven Maßnahmen der Geld- und Fiskalpolitik positive Realeinkommens- und Beschäftigungswirkungen aus. Für die Geldpolitik muss dabei die Wirksamkeit des Keynes-Effektes, d.h. eine preiselastisch verlaufende Güternachfragekurve, unterstellt werden. Anschaulich wird die Güternachfragekurve entlang des preiselastischen Arms der Güterangebotskurve nach rechts verschoben, sodass sich ein neues gesamtwirtschaftliches Gleichgewicht mit einem im Vergleich zur Ausgangslage höheren Output- und Beschäftigungsniveau sowie einem gestiegenem Güterpreisniveau ergibt (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik (3)”).

a) Expansive Geldpolitik: Im Unterschied zum neoklassischen Vollbeschäftigungsfall gehen jetzt von einer Geldmengenexpansion positive Realwirkungen aus. Die Preissteigerung fällt in der Keynesschen Variante unterproportional zur Geldmengenerhöhung aus, sodass sich insgesamt ein Anstieg der realen Geldmenge ergibt, der über eine Zinssenkung und Zunahme der privaten Investitionsnachfrage eine Ausweitung der gesamtwirtschaftlichen Güternachfrage bewirkt. Ebenso erhöht sich das Güterangebot, da die Preissteigerung bei unverändertem Nominallohnsatz im Unterbeschäftigungsbereich zu einer Senkung des Reallohnsatzes führt, die eine Mehrnachfrage nach Arbeit und eine Outputexpansion zur Folge hat.

b) Expansive Fiskalpolitik: Eine Staatsausgabensteigerung ist im Unterschied zum neoklassischen Vollbeschäftigungsfall nicht mehr mit einem totalen, sondern nur noch mit einem partiellen Crowding-out privater Investitionsnachfrage verbunden. Im Vergleich zur neoklassischen Variante ergibt sich jetzt eine geringere Preis- und Zinssteigerung, was sich damit begründen lässt, dass sich der Geldlohnsatz nicht nach oben (oder nur unterproportional zur Preissteigerung) anpasst. Dadurch sinkt der Reallohnsatz, sodass auf dem Arbeitsmarkt ein Abbau des Angebotsüberschusses stattfindet.

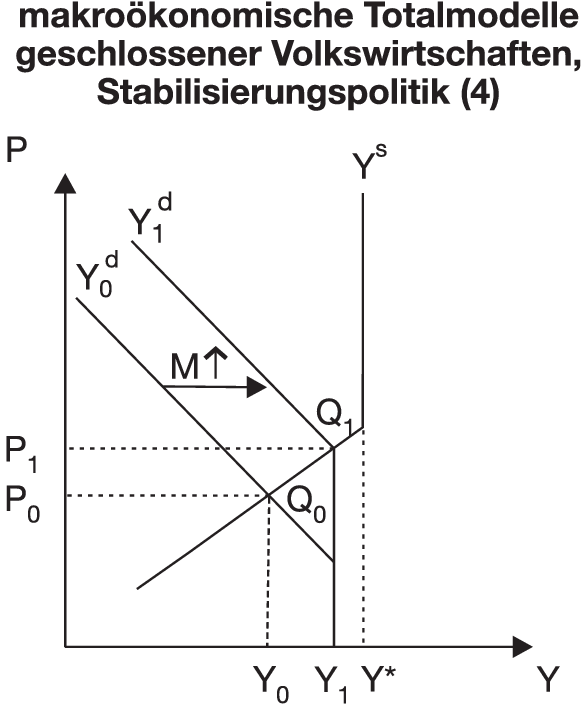

c) Probleme diskretionärer Nachfragesteuerung: Im Prinzip ist es mit expansiven fiskal- und geldpolitischen Maßnahmen möglich, einen bestehenden stabilen Unterbeschäftigungszustand zu beseitigen, d.h. die Volkswirtschaft wieder in den Zustand der Vollbeschäftigung zurückzuführen. Für die Geldpolitik tritt hierbei das Problem auf, dass die zur Erreichung von Vollbeschäftigung notwendige Zinssenkung u.U. nicht realisierbar ist, weil das dazu erforderliche Zinsniveau unter der Zinsuntergrenze, d.h. dem Zinssatz der Liquiditätsfalle, liegt (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite). Anschaulich würde in diesem Fall der untere preisunelastische Bereich der Güternachfragekurve links vom vertikalen Ast der Angebotskurve liegen. Da durch geldpolitische Maßnahmen nur der preiselastische Bereich der Nachfragkurve Yd verschoben wird, sind Gleichgewichtszustände, die rechts vom unelastischen Arm der Yd-Kurve liegen, nicht erreichbar (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik (4)”).

Problematisch an expansiver Fiskalpolitik sind die damit verbundenen zinsinduzierten Crowding-out-Effekte, weil durch die Zurückdrängung privater Investitionstätigkeit das langfristige Wachstum einer Volkswirtschaft eher gehemmt als gefördert wird. In offenen Volkswirtschaften, d.h. durch die Berücksichtigung des internationalen Güter- und Kapitalverkehrs, treten außerdem noch aufwertungsbedingte Crowding-out-Effekte in Form einer Beeinträchtigung der Güterexporte ins Ausland hinzu (Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft). Darüber hinaus ist eine einseitig betriebene expansive Fiskalpolitik im Rahmen einer durch Lohnsatzrigidität gekennzeichneten Zwei-Länder-Währungsunion vom Charakter her eine Beggar-my-Neighbour-Politik, d.h. eine Politik, die mit Output- und Beschäftigungssenkungen im Partnerland verbunden ist (Stabilisierungspolitik in einer Währungsunion). Ein weiteres Problem, das zumindest kurz- bis mittelfristig bei expansiver Fiskalpolitik auftritt, ist das damit verbundene staatliche Budgetdefizit. Im vorliegenden makroökonomischen Totalmodell für die geschlossene Volkswirtschaft gilt für alle Modellvarianten, dass das einkommensabhängige Steueraufkommen im Vergleich zu einer Staatsausgabenerhöhung immer nur unterproportional ansteigt, sodass ein Finanzierungsproblem entsteht. Wird dieses nicht durch Verkauf staatlicher Anleihen an Private auf zukünftige Generationen übertragen, sondern durch eine entsprechende Anhebung des direkten Steuersatzes gelöst (makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite), so hat eine vollständig steuerfinanzierte Staatsausgabensteigerung allenfalls geringfügige Outputeffekte. Der Staatsausgabenmultiplikator würde in diesem Fall kleiner als eins ausfallen und nur im Grenzfall einer vertikal verlaufenden Güternachfragekurve entsprechend dem Haavelmo-Schneider-Theorem den Wert eins annehmen. Wird dagegen das Finanzierungsproblem dadurch gelöst, dass sich der Staat bei der Zentralbank verschuldet (indem diese staatliche Anleihen aufkauft), steigt bei Verzicht auf neutralisierungspolitische Maßnahmen die Geldmenge, sodass es mittel- und längerfristig gesehen zu weiteren Preissteigerungen kommt. Gleichzeitig würde es aber auch zu einem Rückgang der zinsinduzierten Crowding-out-Effekte kommen. Wie das Beispiel der europäischen Staatsschuldenkrise zeigt, kann der Ankauf von Staatsanleihen durch die (Europäische) Zentralbank geradezu erforderlich sein, um Volkwirtschaften mit sehr hoher Staatsverschuldung vor der drohenden Insolvenz zu bewahren. Es bleibt allerdings das grundsätzliche Problem, ob durch eine übermäßige Ausweitung der Geldmenge nicht weitere Krisen (wie Immobilienkrisen oder hohe Inflationsraten) hervorgerufen werden können.

Vgl. zugehöriger Schwerpunktbeitrag Makroökonomische Totalmodelle geschlossener Volkswirtschaften.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik

makroökonomische Totalmodelle geschlossener Volkswirtschaften, Stabilisierungspolitik

- Arbeitslosigkeit

- Beggar-my-Neighbour-Politik

- Crowding-out

- Crowding-out

- Dichotomie des Geldes

- Haavelmo-Schneider-Theorem

- Investitionsfalle

- Investitionsfalle

- IS-Gleichung

- Keynes-Effekt

- Keynes-Effekt

- Liquiditätsfalle

- Liquiditätsfalle

- makroökonomische Totalmodelle geschlossener Volkswirtschaften

- makroökonomische Totalmodelle geschlossener Volkswirtschaften

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, stabile Gleichgewichtszustände

- Multiplikator

- nachfragebeschränktes Gleichgewicht

- Neoklassik

- Neutralität des Geldes

- Pigou-Effekt

- Stabilisierungspolitik

- Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft

- Stabilisierungspolitik in einer Währungsunion