Steuerwirkungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

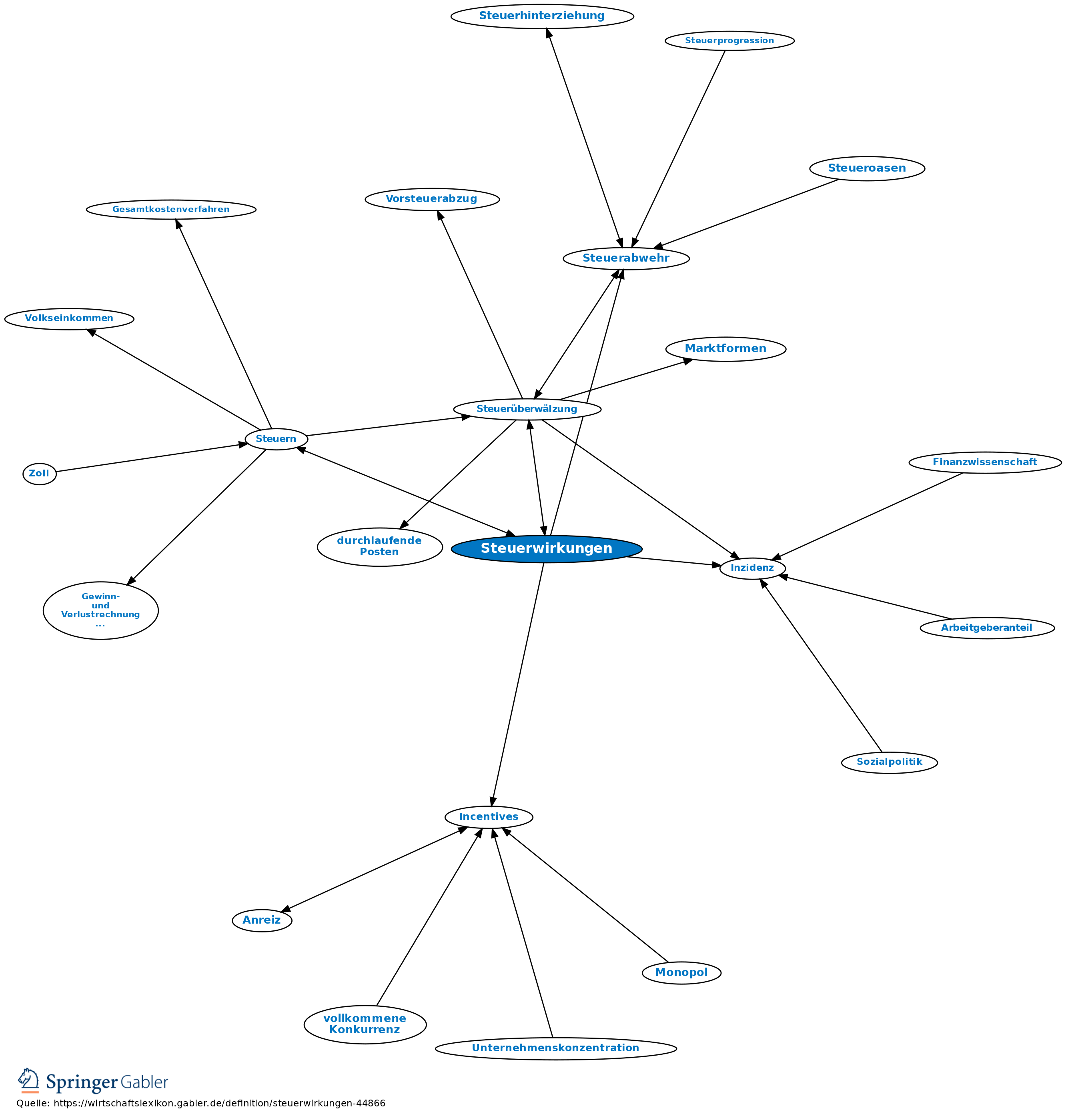

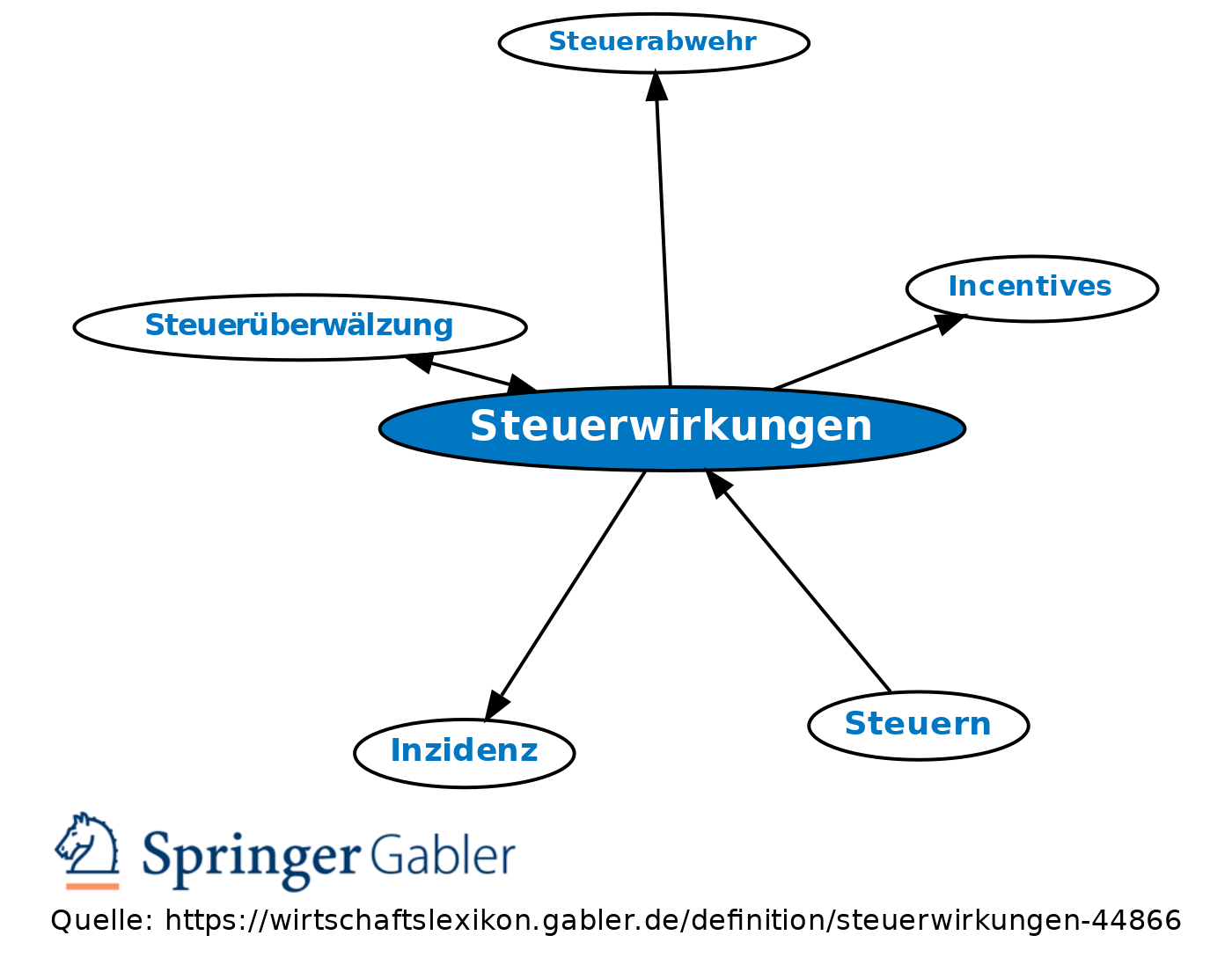

1. Begriff: Effekte der Steuern oder Steuerrechtsänderungen auf volkswirtschaftliche Größen. Steuerwirkungen umfassen Steuerausweichreaktionen in der Ankündigungs- oder Wahrnehmungsphase (Signalwirkungen), Überwälzungsprozesse bei der Steuerauferlegung in der Markt- oder Zahlungsphase sowie Anreizwirkungen in der Inzidenzphase (Inzidenz) beim Steuerträger.

2. Arten: a) Sachliche, räumliche, zeitliche Substitutionsprozesse der potenziell Betroffenen, um der Steuer legal auszuweichen.

b) Überwälzung: Prozess der Übertragung der Steuerlast vom Steuerpflichtigen auf den Steuerträger (Steuerüberwälzung nach vorne oder zurück)

c) Steuereinholung: Derjenige, der die Steuerlast trägt, kann versuchen, durch verstärkte Wirtschaftstätigkeit die Einkommenseinbuße auszugleichen (Incentives). Wenn ein bestimmtes subjektives Belastungsgefühl überschritten ist, können auch entgegengesetzte Effekte (Disincentives) eintreten. Wirkungen auf die unternehmerische Investitionsentscheidung (Bedeutung für die Konjunktur- und Wachstumspolitik), auf die private Spar- und damit Konsumentscheidung und Wirkungen auf das Arbeitsangebots- und Nachfrageverhalten stehen im Mittelpunkt des Interesses.

Vgl. auch Steuerabwehr; Steuervermeidung.

3. Einfluss auf die Einkommensverteilung: Alle aufgezeigten Effekte schlagen sich in veränderten Einkommenspositionen nieder und enden in der Steuerinzidenz (Inzidenz).

{kind=link}

{kind=link}