Gewinnplanung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

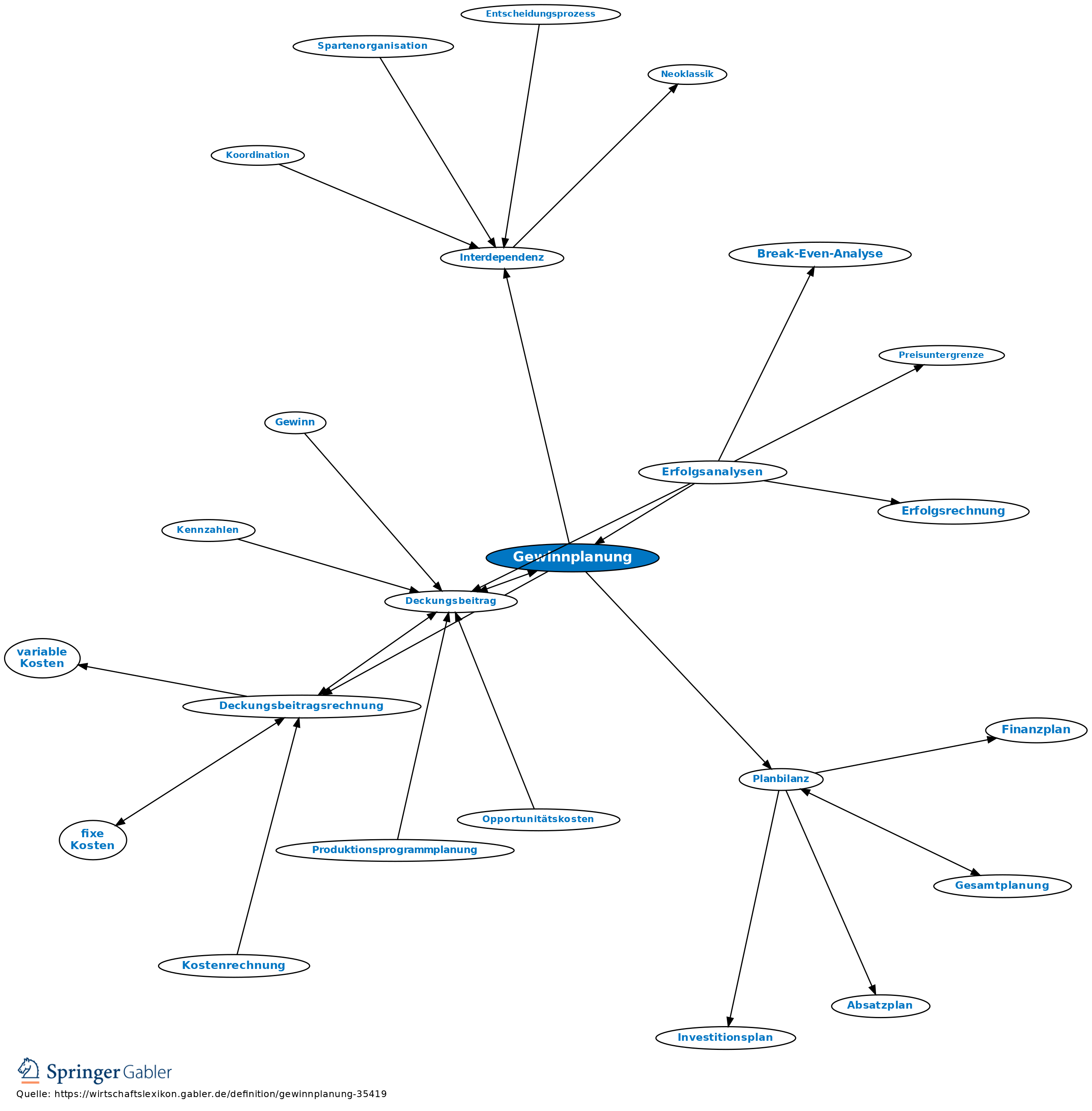

1. Allgemeines: Die Gewinnplanung resultiert aus einer geschlossenen Planungsrechnung, die - ausgehend vom Absatzplan (wenn dieser - wie i.d.R. der Fall - der Engpassbereich ist)

alle betrieblichen Teilpläne zusammenfasst. Der Planungszeitraum für die Gewinnplanung ist i.d.R. ein Jahr, untergliedert in Monatspläne. Das Ergebnis der Gewinnplanung ist der nach Erzeugnissen differenzierte Gewinnplan als Unterlage für die Geschäftsleitung zur Lösung aller gewinnbestimmenden Entscheidungsprobleme. Voraussetzungen für eine wirkungsvolle Gewinnplanung sind u.a. eine sorgfältige Produktions- und Absatzplanung sowie eine ausgebaute Kosten- und Erlösrechnung.

Vgl. auch Planbilanz.

2. Durchführung: a) Planung des Gewinns: Wegen der Interdependenz der betrieblichen Teilpläne mit ihren Einzeldaten und Sonderentscheidungen ist die praktische Gewinnplanung zunächst nur näherungsweise zu erreichen. Die Gewinnplanung wird daher meistens stufenweise, beginnend mit dem Absatzplan, aus den jeweils vorgeschalteten Teilplänen aufgebaut. Aus den so ermittelten Absatzmengen, Marktpreisen und geplanten proportionalen Selbstkosten je Erzeugniseinheit lassen sich die Deckungsbeiträge ableiten, die stufenweise vermindert um den Block der Fixkosten (Deckungsbeitragsrechnung, Fixkostendeckungsrechnung) den Plan-Nettogewinn ergeben. Die Einzelpläne müssen mehrmals berechnet werden, wenn Interdependenzen berücksichtigt werden (revolvierende Planung). Die Berechnungen ergeben eine annähernd optimale Abstimmung der Teilbereiche. Die so ermittelten Pläne werden mit den verantwortlichen Stellen vereinbart und durch monatliche Abweichungsanalysen kontrolliert.

b) Soll-Ist-Vergleich des Gewinns: dient der monatlichen Abweichungsanalyse in der Gewinnplanung. Er wird zweckmäßigerweise differenziert, z.B. nach Artikeln oder Artikelgruppen und Absatzgebieten durchgeführt. Die Analyse erstreckt sich v.a. auf die Einflussgrößen mengenmäßiger Gesamtabsatz, Veränderungen der Sortimentszusammensetzung, Abweichungen im Preisniveau und in der Kostenstruktur.

{kind=link}

{kind=link}