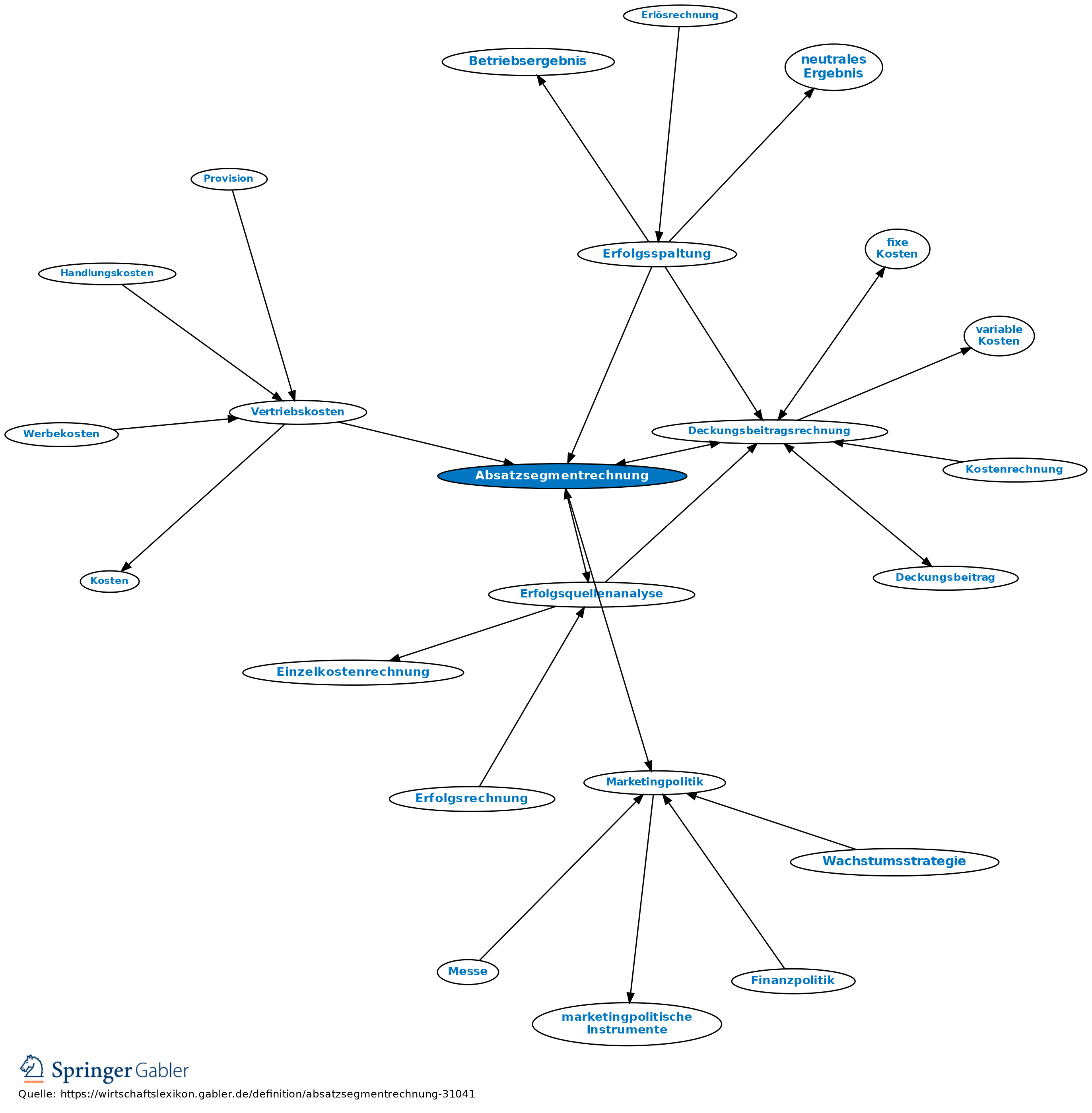

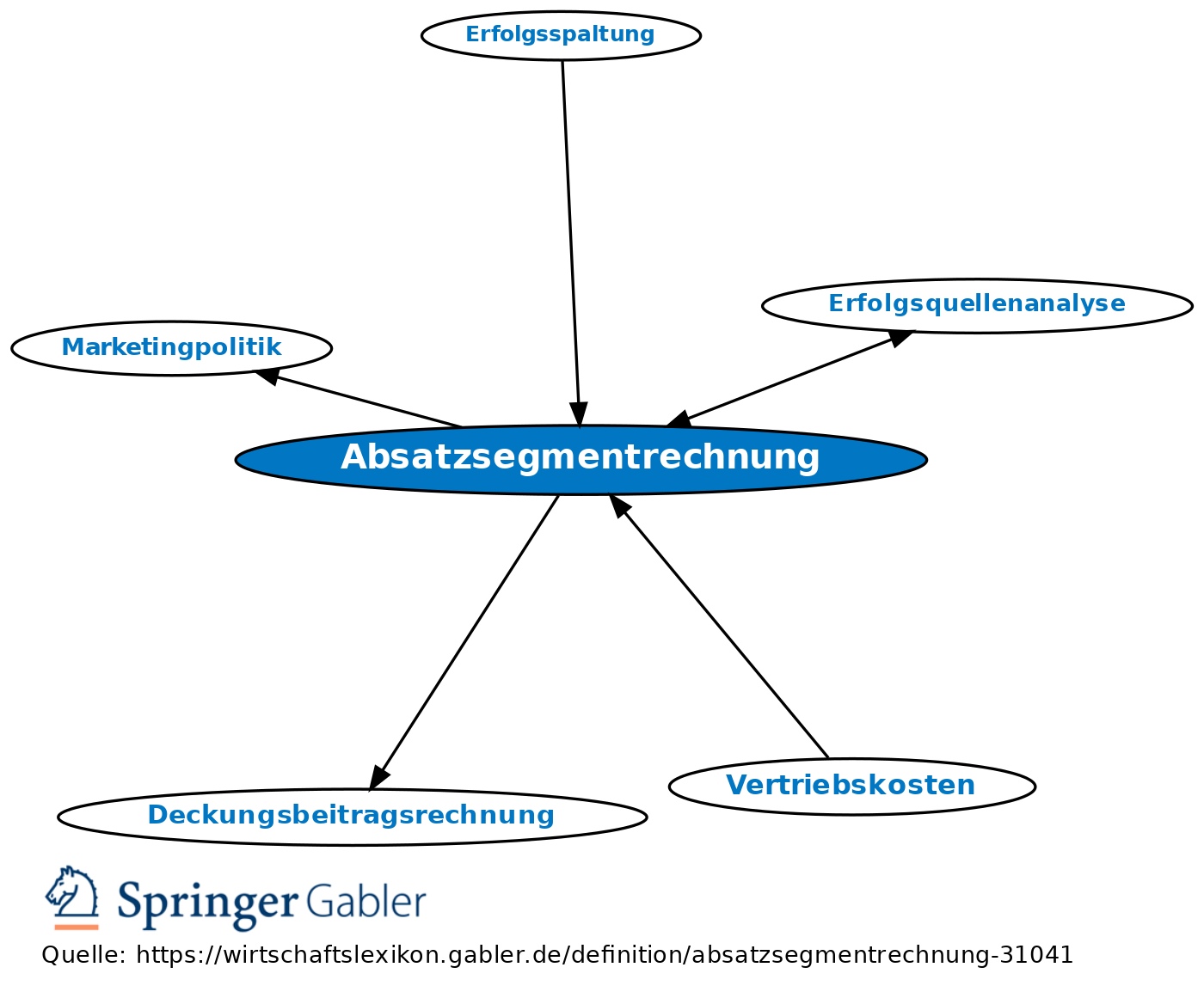

Absatzsegmentrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Absatzsegmentanalyse, Segmentrechnung, Vertriebskostenrechnung. 1. Begriff: Kostenrechnerische Zuordnung der Absatzeinzelkosten und Absatzgemeinkosten auf einzelne Absatzsegmente (z.B. Abnehmergruppen, Absatzgebiete, Produkte oder Produktgruppen, Absatzkanäle). Methode zum Vergleich der Erfolge der Absatzsegmente, um undifferenziert erfasste und ausgewiesene Absatzkosten transparenter zu machen sowie deren Abhängigkeit und damit Beeinflussbarkeit aufzuzeigen (Erfolgsquellenanalyse). Eine der Grundlagen einer differenzierten Marketingpolitik.

Grundlegende Voraussetzung der Absatzsegmentrechnung ist eine differenzierte Zurechenbarkeit möglichst vieler Vertriebskosten und Erlöse zu den Absatzsegmenten. Die erforderliche Mehrfachzuordnung von Absatzkosten (z.B. einer Ausgangsfracht zugleich zu dem ausgelieferten Produkt, dem belieferten Kunden, dem entsprechenden Absatzmarkt und dem angesprochenen Vertriebsweg) lässt sich am besten im Rahmen eines datenbankorientierten Aufbaus der Kosten- und Erlösrechnung realisieren, wie er heute von Standardsoftwaresystemen angeboten wird.

2. Grundformen: a) Absatzsegmentrechnung auf Vollkostenbasis: Nettoerfolgsrechnung; Problem der Ermittlung von Schlüsselgrößen für die Verteilung der Gemeinkosten.

b) Absatzsegmentrechnung auf Teilkostenbasis: Meist als Deckungsbeitragsrechnung; Problem der verminderten Aussagefähigkeit der Ergebnisse aufgrund eines zu großen Anteils der den Absatzsegmenten nicht direkt zurechenbaren Kosten.

3. Weiterentwicklung zur mehrstufigen bzw. mehrdimensionalen Absatzsegmentrechnung: Mithilfe problemadäquater Bezugsgrößenhierarchien können mehrstufige und durch Kombination unterschiedlicher „Sichten” mehrdimensionale Absatzsegmentrechnungen vorgenommen werden, z.B. Kombination der regionalen Analyse mit einer Differenzierung nach Kundengruppen sowie nach Sortiments- und Auftragsgrößenstruktur.

{kind=link}

{kind=link}